文章圖片

文章圖片

文章圖片

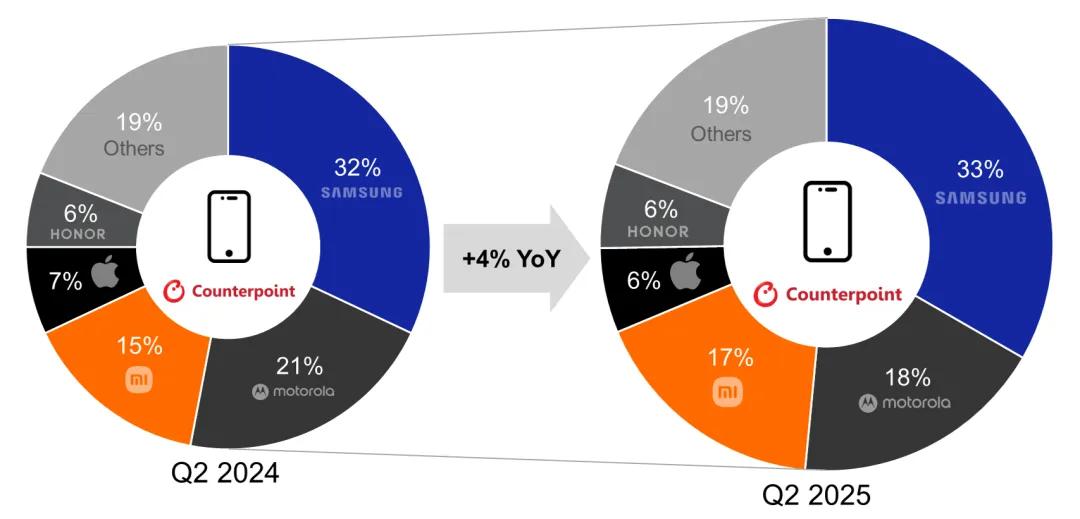

2025年第二季度 , 拉丁美洲智能手機市場迎來新一輪變局 。 根據Counterpoint Research發布《2025年Q2智能手機市場監測》報告顯示 , 該地區出貨量同比增長4% , 但表面平靜之下暗流洶涌 , 各品牌表現各有千秋 。

小米猛攻:性價比+生態鏈 , 雙拳出擊小米以17%的市場份額排名第三 , 其在拉美出貨量實現超10%的同比增長 , 尤其在智利、哥倫比亞等關鍵市場持續擴大優勢 , 有望在下一季度升至第二 。 在這背后 , 是其“性價比+全生態”戰略的深度落地 。

紅米系列牢牢占據中低端價格洼地 , POCO品牌則試探性切入中高端市場 , 逐步提升品牌溢價空間 。

更關鍵的是 , 小米將在中國驗證成功的“人車家全生態”模式復制到拉美 。 在墨西哥城的小米之家中 , 消費者不僅能買手機 , 還能體驗智能手表、耳機、家居設備甚至電動汽車的聯動場景 。 這種沉浸式體驗極大增強了用戶粘性 , 也有效區隔了灰色市場產品 。

為應對巴西灰色市場沖擊 , 小米祭出捆綁銷售策略:手機+智能手表組合專供正規渠道 , 形成差異化壁壘 。 同時 , 通過“本地組裝+進口核心部件”的生產模式 , 小米在墨西哥、巴西設立生產基地 , 既享受關稅優惠 , 又能快速響應市場需求 , 柔性供應鏈優勢盡顯 。

渠道方面 , “小米之家+授權店+電商”三位一體布局已見成效 。 2025年Q2 , 其拉美線下渠道貢獻超60%銷量 , 真正實現了從線上品牌向全渠道巨頭的轉型 。

三星穩如泰山:全產業鏈壓制 , 難以撼動盡管小米來勢洶洶 , 但三星依然以33%的市場份額絕對實力穩居第一 , 二季度出貨量同比增長8% , 靠的不是運氣 , 而是體系化碾壓 。

Galaxy S系列主攻高端 , A系列統治中端 , 大容量存儲版本精準切中拉美用戶對存儲焦慮的需求 。 更重要的是 , 三星早已完成本地化深耕——在巴西、阿根廷擁有自有工廠 , 構建起區域產業鏈先發優勢 。 這意味著更快交付、更低物流成本和更強政策適應力 。

渠道網絡更是恐怖:超10萬家線下門店遍布城市商圈與偏遠鄉鎮 , 配合運營商合約機銷售模式 , 幾乎形成無死角覆蓋 。 再加上大規模廣告投放和價格調控策略(中端機型降價+促銷) , 三星不僅守住了基本盤 , 還在持續擠壓對手空間 。

蘋果斷崖下跌:傲慢代價 , 終被反噬相比之下 , 蘋果的表現堪稱災難 。 第二季度出貨量暴跌10% , 市場份額跌至6% 。 主要拖累來自巴西和墨西哥兩大市場 。 自2024年Q4以來 , 巴西高通脹持續壓制消費意愿 , iPhone高昂售價使其成為“奢侈品” , 需求銳減 。 疊加2025年第一季度庫存結轉問題 , 蘋果出貨節奏徹底被打亂 。

更深層的問題在于 , 蘋果在拉美缺乏本地化生產能力 , 也無法提供靈活的價格策略或生態聯動體驗 。 當小米用智能家居講故事時 , 蘋果還在賣“孤島式”的高價單品 。 面對經濟波動 , 其抗風險能力明顯不足 。

榮耀穩扎穩打 , 摩托羅拉危局難解其他品牌中 , 榮耀表現穩定 , 以6%市場份額位列第五 , 雖無爆發式增長 , 但未現頹勢 , 顯示出一定韌性 。 而摩托羅拉雖然以18%的份額位居第二 , 但已然陷入困境 , 受墨西哥市場出貨量大跌近64%影響 , 整體持續下滑 。 盡管季度末略有回暖 , 但在三星與小米的夾擊下 , 其傳統運營商渠道優勢正在瓦解 , 亟需重構產品與戰略 。

結語:格局未定 , 決戰在即【小米增速超10%,加速沖擊前二!蘋果下滑10%被甩開,第一穩如泰山】拉美市場不再是歐美品牌的后花園 , 而是中國廠商與韓國巨頭的角力場 。 小米以生態破局、本地化突圍 , 正加速逼近第二;三星憑全產業鏈根基 , 短期無人能撼;蘋果若不調整策略 , 恐將徹底喪失主動權 。 這一仗 , 不只是賣手機 , 更是模式之爭 。 誰掌握本地化、生態與速度 , 誰就掌握未來 。

推薦閱讀

- 小米終于妥協,16GB+1TB跌價1100元,頂配旗艦售價一降再降

- 小米17首發!一圖讀懂第五代驍龍8至尊版:全球最快移動Soc

- Intel勸你選酷睿Ultra 200S:游戲性價比超銳龍9000!

- 蘋果不做小米做!小米金沙江磁吸充電寶賣斷貨:完美兼容iPhone 17

- 小米17 Pro Max影像實測:拿捏逆光時刻,徠卡與自拍均吸睛

- 雷軍稱小米17電量幾乎是iPhone17兩倍 號稱小尺寸續航之王

- 跑這么快干嘛 雷軍回應小米汽車性能過剩:只有這才能把車做好

- 小米17系列全線亮相,性能怪獸+徠卡影像+超長續航,起售價4499元

- 4499元起! 一圖看懂小米17:小尺寸全能科技旗艦

- 雷軍:28年老友!“榜一大哥”陳年沒有付給小米一分錢廣告費