文章圖片

文章圖片

“貓箱在字節的位置可能并不穩 , 至少接下來一年里是這樣 。 ”

今年4月貓箱更換負責人后 , 這款國內主流AI社交應用的變化還沒完 。

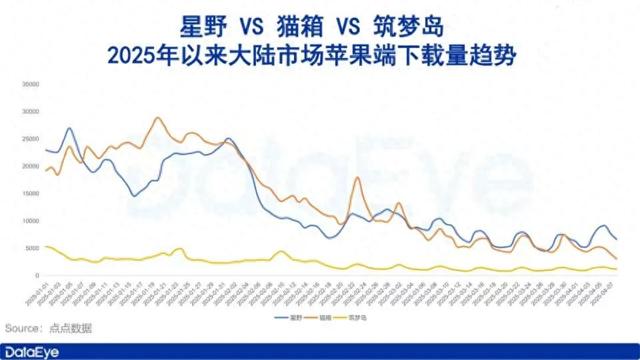

一大直觀改變在于用戶增長的停滯 。 今年年初開始 , 國內幾大主力AI社交應用投放量和新增下載量均持續明顯下滑 。 以頭部產品星野和貓箱為例 , 選取2025年1月和5月國內蘋果端數據進行對比 , 星野月下載量從1月的486萬下滑至5月的93萬;貓箱月下載量從264萬下滑至61萬 。 在DAU層面 , 星野基本持平不動 , 1月和5月的數據分別為96萬和97萬 , 而貓箱則經歷了一輪滑坡 , 從59萬下降至49萬 。

缺少百萬級日活頭部產品 , 投流刺激用增效果乏力的現狀 , 都在指向一個“到頂了”的行業態勢 。

最近 , 一場“搞顏色”輿論風波 , 讓AI社交行業久違地再度進入大眾視角 。 騰訊閱文旗下AI陪伴軟件“筑夢島”因低俗擦邊內容 , 近期被網信部門約談 , 平臺被要求立即整改 。

據了解 , 筑夢島在這一事件后火速更新版本 。 新版本登陸時 , App會出現“年齡確認”的彈窗 , 未滿18歲 , 平臺將開啟青少年模式;已滿18周歲則需要進行平臺實名認證 。

事實上 , 進入2025年后 , AI社交領域在行業內的聲浪逐漸減小 , 這個曾經的“藍海賽道”如今不再是VC和大廠高管們的香餑餑 。

同時 , AI社交產品的技術力也一直遭到用戶側詬病 。 角色語言重復、時常忘記對話內容、AI尺度模糊、體驗同質化等問題 , 都是導致用戶體驗感下降的原因 。 而在平臺視角 , 付費轉化不及預期的情況 , 一直困擾著AI社交行業 。

玩法高度同質化 , 變現難走商業化 , AI社交還能迎來下半場的轉折點嗎?

A過去兩年中 , 許多行業研報都表明了看好AI社交的原因:通過AI虛擬角色為人類用戶提供高性價比、實時性的1對1陪伴 , 為用戶提供“情緒價值” 。 然而現實是 , 頭部產品愈發難以維系用戶粘性 。

進入2025年 , 筑夢島、星野等同類產品三日新增留存跌至20%以下 。 “與用戶建立長期陪伴關系”似乎成為了一個偽命題 。

“在后臺能觀察到 , 用戶跟每一個角色平均的建聯時長大概在5~7天 , 之后就基本不會再和這個角色聊天了 。 ”在AI社交領域從業多年的朱雅楠 , 向“字母榜”(ID:wujicaijing)介紹了他在業內的觀察 。 游戲行業出身的朱雅楠 , 近年來參與了多個AI社交創業項目 , 他曾是某字節前高管創業項目的團隊成員 , 該項目主做出海方向AI社交 , 曾拉到約3億美元的融資 。 進入2025年后 , 因進展不及預期 , 該項目中止并解散 。

用戶側反饋不及預期 , 讓很多從業者開始重新審視AI社交的需求剛性 。 過去兩年中 , 一些公司進場時姿態都非常高調 , 比如出海AI社交App Linky , 2024年年初曾定下200萬DAU的目標 , 但到了50萬量級后就進入瓶頸期 。 朱雅楠表示 , 很多從業者在討論 , AI社交似乎難以成為一個爆款大眾賽道 。 “在移動互聯網時代 , 大部分用戶的需求基本被上個時代的超級App所滿足了 , 喜歡和Chatbot社交的這類人 , 實際上是一個相對小眾的群體 。 ”

另一方面 , 頭部企業近期減少投入的動作 , 則多少有點“退場”的意味 。 兩周前 , MiniMax高調開源MiniMax-M1模型 , 號稱是全球首款開放權重的大規模混合注意力推理模型 。 相關報道也顯示 , MiniMax正在將更多資源重新傾注到大模型基建領域 。 隨著這一戰略調整的落實 , 對C端產品星野的投入減少并不讓人意外 。

同時 , 作為MiniMax旗下的頭牌產品 , 星野本身的日子也并不好過 。 一些行業內部人士透露 , 星野日營收大概在幾萬元的水平 , 考慮其龐大的團隊規模和用戶體量 , 這一收入水平很難覆蓋成本 。

【下載量暴跌八成,AI社交漲不動了】而在字節方面 , 貓箱原負責人梁琛奇已于今年4月離職 , 該職位由原星繪產品負責人西原(花名)接任 。 換帥后的貓箱 , 是否會延續此前的運營思路仍是未知 。 在交流中 , 朱雅楠提到 , 今年以來 , 一些業內消息都指向貓箱在字節內部正面臨較大挑戰 。 “貓箱在字節的位置可能并不穩 , 至少接下來一年里是這樣 。 ”

B“AI社交里面 , 99%的UGC角色都沒什么價值 。 ”游戲行業出身的朱雅楠 , 對于當前AI社交產品的打磨邏輯有不同的看法 。

他表示 , 在AI社交領域 , 內容供給的核心是大模型 。 由于模型生產能力的低門檻 , 開放UGC角色入口、進而快速鋪開角色池 , 是主流產品都在采用的運營策略 。 但另一個現實是 , 目前的模型能力無法穩定地提供能取悅用戶的高質量內容 。

而在游戲行業 , 優質內容的供給有一套嚴格的工業化流程 , 一些頭部游戲的劇情、建模 , 可能要反復打磨半年之久 。 雖然游戲行業也在大量應用AI工具提效 , 但定義內容的核心是游戲制作人員 。

和游戲品類相比 , AI社交的交互邏輯依賴用戶前置輸入、模型再進行反饋 , 這導致AI社交的娛樂性高度依賴用戶主動參與的熱情 , 缺少傳統游戲中劇情和任務機制的“鉤子” 。 更不用說在視覺的精美程度上 , 相比主流二次元游戲 , AI社交顯得有點粗制濫造 , 尤其是在大規模開放UGC角色創作的背景下 , 大量同質化的AI角色形象占據了各大AI社交App首頁 。

林若愚是某大廠AI業務的產品團隊成員 , 曾經手過多個AI社交項目 。 他同樣認為UGC是AI社交的痛點 。 他表示 , 目前市面上的模型能力越來越同質化 , 智能體之間對話能力的區別也愈發不明顯 。 對于AI社交場景而言 , 一般用戶很難再去創造出差異性的東西 , 這導致大量UGC內容都有點無聊 。 “用戶面對一個模型能迸發的想象力就這么多 , 一旦模型提供不出來更多更新的體驗 , 用戶自然就流失了 。 ”

對于AI社交“搞顏色”這件事 , 林若愚感覺有點冤枉又無奈 。 目前 , 主流AI社交產品都有安全審查機制 , 通過關鍵詞識別避免模型觸發不安全的內容 。 但在實際使用過程中 , 由于模型自由交互的機制 , 用戶可以嘗試不觸發敏感詞的前提下 , 誘導對話進入NSFW(Not Safe/Suitable For Work)的場景 。

林若愚認為 , AI對話的高自由度優勢 , 反而是導致很多用戶“搞顏色”的誘因 。 由于聊天過程中普遍缺少劇情引導 , 隨著對話內容逐漸乏味且發散 , 很多用戶走上了“搞顏色”的道路 。 “這也是一個導致留存下降的原因 , 當你和一個角色聊了1000、2000輪之后 , 可以被挖掘的東西已經被挖完了 , 這個角色對于用戶就完全沒有吸引力了 。 ”

談及當前行業同質化的現狀 , 朱雅楠分析 , 原因可能和從業者背景有關 。 AI社交的產品團隊主要來自于各大互聯網企業 , 團隊成員普遍在用互聯網思維做娛樂性產品 。

采訪中 , 他列舉了曾經參加某個會議的經歷:“一些產品經理一直在糾結這個素材能不能復用、那個流程還能不能復用 。 他們更關注能否實現內容和玩法的快速裂變或復制 。 ”這套快速裂變和復制的產品邏輯 , 加速了AI社交內容供給的同質化問題 , 甚至導致一些PGC角色相比UGC角色質量都無法拉開差距 。

在朱雅楠看來 , 這表明傳統娛樂/游戲行業 , 和互聯網公司引領的AI行業之間 , 還存在一些屏障 。 在AI社交領域 , 很多從業者并不了解如何做一個真正能打動用戶、被用戶消費的內容 。 “這類產品的交互邏輯中 , 其實更應該由人去主導打造產品力的部分 。 ”

C商業化前景暗淡 , 是很多AI社交項目遇冷的原因 。 相關研報顯示 , 海外頭部產品Character.AI的2.33億月活 , 僅對應1670萬美元年收入 , 用戶付費率(ARPU)低至0.72美元/年 , 甚至無法覆蓋人力成本 。 國內App如筑夢島 , 依賴“星光卡”微交易 , 月卡的12元定價難以支撐大模型運算成本 。

在這一背景下 , 投資人面對AI社交也愈發謹慎 。 朱雅楠表示 , 當前市場上的投資人和從業者 , 對AI社交品類融資的估值處于普遍下降狀態 。 這一背景下 , 如何把ROI打正 , 成為了延續產品生命周期的關鍵 。 “我們需要給投資人帶來一個正收益的信號 , 然后才能夠繼續把產品做下去 。 ”

另一邊 , 林若愚和團隊同樣面對著ROI的壓力 。 他經手的AI社交項目 , 基本依賴廣告產生收入 , AI社交的交互模式本身很難創造商業價值 。

說起廣告營收 , 林若愚顯露出一絲無奈 。 相比起抖音等產品 , AI社交能插入廣告的方式相對生硬 , 只能選擇在對話劇情中插入彈窗的方式 。 “我們做彈窗廣告屬于玩了個心眼 , 但其實這種模式也會影響用戶的體驗 。 ”

采訪中 , 林若愚還提到了AI社交“全員免費”的內卷現狀 。 在主流AI社交產品中 , 普通對話均為免費形勢 , 用戶可以無限輪次進行聊天 。 在他看來 , 這種模式雖然短時間內提升了對話輪次 , 但不利于行業的長期發展 。 “單純的對話并不掙錢 , 所以只能進一步挖掘TTS(語音能力)和生圖功能 。 ”

“內卷”的結果是高昂的運營成本 。 林若愚介紹 , 隨著角色池的擴張 , 就需要不斷迭代數據配置 , 并進行新一輪的模型訓練 , 否則新建角色的對話效果就無法保證 。 “要節省成本的話 , 也可以只選擇一些角色來訓練 , 但這樣就會進一步打擊新創作者的熱情 。 ”

對此 , 林若愚坦言 , 如果集中資源打造一些精品AI角色 , 平臺的生態發展就會受到限制 。 但如果去鼓勵UGC大量創作 , 平臺方也沒有精力認真打磨每一個角色 。 這反映出各大平臺在“走量”和“提質”上的糾結 。

在朱雅楠的經歷中 , 很多AI社交產品的收入 , 僅僅能打平模型推理成本 , 甚至無法覆蓋人力成本 。 他以此前所在的創業項目為例 , 這是一個還沒有進入放量階段的項目 , DAU在不到10萬量級 , 團隊運營成本就已居高不下 。 “每個月單把服務器放在那邊 , 可能要花5萬美元以上的維護成本 , 這顯然很難打正ROI 。 ”

在朱雅楠看來 , 當前版本的AI社交更適合小規模團隊“試水” 。 小團隊更容易瞄準一些差異化、相對垂直的場景 。 受限于用戶規模和粘性 , 大廠團隊很難走出ROI困境 。 “大公司的層面上去做這樣的產品 , 會顯得有些得不償失 。 但拉一個小團隊去做一些比較垂直的場景 , 可能幾個人的團隊就能維持平臺運營 。 ”

D在頭部企業陷入ROI困境時 , 一些原本場外玩家卻突然入局AI社交 。 今年3月 , 百度低調上線低情感陪伴類App“月匣” 。 5月 , 京東也公測了旗下AI社交App“他她它” 。 兩家頭部企業姍姍來遲的入場 , 頗有些“偏向虎山行”的意味 。

針對這些新入場玩家舉動 , 林若愚的評價非常簡潔:“這是一種預防性措施 。 ”

而在朱雅楠眼中 , 這些企業的思路同樣像是在“提前布局” 。 只要手上先打磨出原型產品 , 一旦行業內再出現一次技術變革 , 實現更低推理成本和技術性能的迭代 , 就可以快速升級現有產品 。 “但如果是在等待機會的話 , 企業可能不會對這些團隊投入太多成本 。 ”朱雅楠表示 , AI社交行業普遍都在等待下一個技術變革的時間點 。

至于技術革新何時會出現 , 林若愚坦言 , 短時間內他不抱太大期望 。 他回憶起上一輪DeepSeek迭代時 , 也曾在AI社交領域引發很多討論 。 “當時看起來覺得好神奇 , 思考之后效果非常好 , 應用起來就發現很多場景并不適用 。 ”

對于AI社交行業當下的選擇 , 林若愚的結論依舊簡單:“茍著 。 ”

另一方面 , 林若愚對來自行業內的“跨界”競爭也表達了擔憂 。 他表示 , AI通用產品也在持續沖擊AI社交行業 , 主流模型App如豆包、元寶等 , 都上線了大量角色Agent , 這導致聊天需求并不一定要在社交App中實現 。 “我覺得AI角色是一個真需求 , 但最適合落地在哪個場景呢?目前來看 , 一個純角色扮演的App , 可能就是很難打正(ROI) , 很難掙錢 。 ”

現有技術力下 , AI社交還有下半場嗎?林若愚表示 , 很多AI社交產品都在瞄準故事創作方向迭代 , 有的企業還在優化群聊功能 , 試圖跳出1V1社交局限 , 在現有技術力下提供更多劇情、更好的交互體驗 。 一些頭部企業在嘗試利用多模態技術做互動小說 , 但目前受限于成本 , 離成熟商業模式還有一段距離 。

“現在一個項目冷啟動要鋪上千個角色 , 我覺得一個產品其實可能只需要五六個角色就夠了 。 ”談及未來產品思路 , 朱雅楠給出了自己的想法 。 他表示 , 即使只有幾個角色 , 但若能用做游戲的理念去深度規劃劇情和角色形象 , 也許能擺脫眼下千篇一律的產品形式 。

“未來的內容消費產品 , 真正的創意還是需要以人的視角作為出發點 。 ”在朱雅楠看來 , AI社交的下半場 , 或許需要傳統娛樂、游戲行業與AI社交領域的進一步破壁 。 核心創作性工作應該有更多專業人士參與 , 如劇情玩法、角色設定 , AI更多作為工具去服務創意 。

“我相信人可以補足AI能力的短板 。 ”這位同時擁有游戲與AI社交跨界經驗的從業者如是說道 。

(文中朱雅楠、林若愚均為化名)

推薦閱讀

- 韓媒:中國企業發起攻勢,三星電子內存產量一年暴跌1000億個!

- 暴跌1500元!一加旗艦這次殺瘋了,首發用戶哭暈在廁所

- 又一驍龍8Gen3手機暴跌,全新1422元,搭載144Hz“電競屏”

- 三星終于妥協,優質“小鋼炮”暴跌1500元,驍龍8至尊版+512GB

- 1784元!上市時賣2999元的手機,如今暴跌至冰點價

- 小米不甘示弱!小米15暴跌821元,驍龍8至尊版+5400mAh+IP68

- iPhone16e短短一個月售價暴跌千元,蘋果的策略為何變了?

- 暴跌2100元!榮耀Magic6 Pro徹底清倉:1.8億長焦+衛星通信

- 暴跌3000元!庫克終于認輸?

- 【顯卡日報】暴跌!RTX5090D又破新低 新一代A卡今晚發布!