文章圖片

AI功能給了用戶一個付費美圖的理由 。 付費訂閱 , 是理性和情緒結合的消費 。 這意味著美圖雖然是個技術型公司 , 但也可以像化妝品一樣賺取高昂的毛利率 。作者|泓杉 楊知潮

編輯|楊知潮

微信公眾號:略大參考(IDhyzibenlu)

整個2025年 , 中國資本市場只有兩個主線敘事:一個是情緒消費 , 另一個是AI科技 。

前者代表溢價 , 后者代表想象空間 。 遺憾的是 , 兩者很難融合 , 畢竟蜜雪冰城的奶茶里喝不出AI的味道 , 寒武紀的芯片也很難帶來什么情緒價值 。

但如果AI技術是用來變美的 , 兩種敘事就有機會交叉在一起 。

曾跌入低谷的美圖秀秀在AI新功能加持下 , 用戶、業績、股價全部激增 。 相比于大多數的AI生意 , 美圖展現出了極強的溢價能力:最新的半年報里 , 其毛利率超過70% , 比微軟還高 。 研發投入和資本開支數字也并不高得夸張 , 最終帶來了超過20%的高額凈利率 。

極高的毛利率 , 和不算太高的技術投入 , 讓美圖看起來不像是AI公司 , 反倒更像是美妝公司 。

——只不過 , 美妝生意也有它的缺陷 。

01 AI換血大多數時候 , AI重構業務更多是廠商的宣傳語 , 是一種未來的暢想 , 但對美圖來說 , 這卻是既定事實 。

美圖是工具類應用 , 但在AI來臨之前 , 大多數工具類APP都是爛生意 。 別說美圖 , 就是Gmail、谷歌地圖這種超級APP , 也賺不到什么錢 。

無奈之下 , 美圖一個工具公司 , 竟然長期靠廣告變現 。 直到2021年 , 它最大的變現模式還是APP內的在線廣告 , 在總收入占比46% 。

但工具場景比的是效率 , 用戶非常排斥廣告 , 如果修個圖還要頻繁關廣告彈窗 , 那是災難性的用戶體驗 。 更何況這點錢不夠美圖盈利 。

于是美圖四處出擊 , 先后進入手機、短視頻、電商賽道 , 不但沒改命還去了半條命 。 2013—2021年 , 其財報連續虧損9年 , 股價暴跌90% 。 最終美圖鳴金收兵 , 收縮戰線 , 業務重點又回到了P圖+賣廣告 。

如果這樣繼續下去 , 美圖的命運有可能是被大廠收購 , 成為一個不需要盈利的戰略產品 。 但AI給美圖改命了 , 強大的AI功能給了用戶AI變裝、AI閃光燈、畫質修復等一系列價值增量 , 用戶激增 。

最新的半年報顯示 , 截至2025年6月 , 美圖MAU(月活用戶數)達到 2.80 億 , 其中中國內地以外市場MAU達9800萬 , 同比增長15.3% 。 各種AI功能火爆全網 。

更重要的是 , AI功能給了用戶一個付費的理由 。 美圖不必東施效顰地做廣告服務 。

2022年 , 美圖靠訂閱服務實現了歷史首次盈利 。 此后AI帶動的訂閱服務 , 就成了美圖的核心業務 。 2025年半年報顯示 , 上半年美圖總收入18億元 , 同比增長12.3% , 調整后凈利潤4.67億元 , 同比大增71.3% 。 營收引擎——影像與設計產品收入13.5億元 , 占比74.2% , 遠高于廣告業務的23.8% 。 付費訂閱用戶激增 , 總量1540萬人 , 同比增長42% , 滲透率5.5% 。

付費訂閱的涌入 , 不止帶來了增速 , 它還改變了美圖的生意邏輯:

廣告生意再好 , 它都是CTR的理性計算 , 每個點擊賣多少錢是一個近乎確定數字 。 而付費訂閱 , 是理性和情緒結合的消費 。 這意味著美圖雖然是個技術型公司 , 但也可以像化妝品一樣賺取高昂的毛利率 。

02 特殊的AI生意全世界的AI生意都面臨一個難題:太卷 。

GPT的會員賣得又貴又多 。 但成本太高 , 會員價格雖然貴 , 但是相比于高昂的成本 , 又顯得不夠貴 。

畢竟模型的競爭太激烈了 , OpenAI、Meta、騰訊、谷歌玩了命的堆砌算力 , 唯恐模型性能落后一點點 。 畢竟作為一個生產力工具 , 效率是第一位的 , 一旦效率落后 , 用戶就會流失到其他LLM 。

但美不是 。

它本身是個玄學 。 不說唐代 , 就是一個屋檐下的現代人 , 對美的喜好方向也可能完全不同 。 雖然產品的性能有一些客觀指標上的差異 , 但總得來說美圖秀秀和醒圖誰P出來的圖更好看 , 這是一個神也回答不了這個問題 , 因為神也不知道什么叫好看 。

而玄學 , 是好生意的土壤 。

半年報里 , 美圖的毛利率高達73.6% 。 這就不像個付費訂閱互聯網工具的毛利率 。 全世界訂閱服務最強的公司是微軟 , 其毛利率也只有68% 。 至于音樂、長視頻這類C端訂閱生意 , 有的毛利率連美圖的一半都達不到 。

相比內容訂閱和企業服務 , 個人工具類訂閱服務本就是個很好的生意 , 美圖更是如此 。

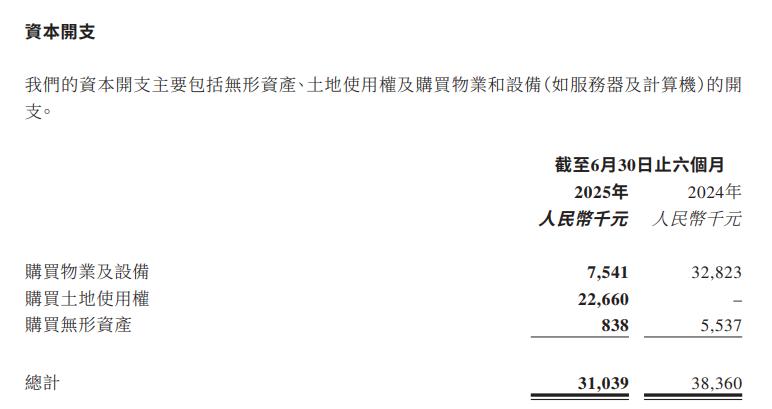

當然 , 只比毛利率不太公平 。 因為長視頻有內容成本 , 毛利率天然有劣勢 。 而工具類APP開發的錢 , 要算在費用或者資本開支里 。 但美圖的這部分費用也十分有限 。 資本開支方面 , 美圖的數據看起來完全不像AI公司 , 只有3000多萬元 。

至于研發費用 , 半年報里 , 美圖的研發費用比率約為24.7% 。 這比騰訊、阿里巴巴這種成熟互聯網公司高 , 但美圖是一家處在快速成長期的AI科技公司 , 如果和寒武紀、地平線這種同樣處在快速成長期的科技公司相比 , 那就不算多了 。 即便是金山這種業務相對成熟、和美圖一樣都是做軟件的公司 , 上半年的研發費用占比也有36% 。

最終 , 美圖的凈利率仍然有20.8% 。 這已經幾乎可以算是國內最牛的AI公司之一 , 更何況以美圖的增速 , 它的利潤率還有巨大的增長空間 。 而這樣的利潤率背后 , 卻只是15元一個月的售價 , 比市面上絕大部分長視頻、SAAS訂閱、個人辦公軟件都便宜 。 低價高利潤 , 那么答案似乎只有一個:美圖的成本不高 。

這看起來有些像美妝生意——或許不是像 , 美圖秀秀本來就是一種“電子化妝品” 。

美妝生意競爭很激烈 , 但那不是產品性能層面的激烈 , 純產品層面 , 美妝的成本相當低:雅詩蘭黛的毛利率常年超過70% , 完美日記以便宜著稱 , 毛利率也仍然接近80% 。 至于研發?國際美妝品牌的研發占比很多只有1.5%-3% 。

相比之下 , 地平線、寒武紀、OpenAI , 乃至英偉達這種生意就顯得太卷 。 雖然可以在資本市場吃到AI故事的溢價 , 但卻賣不出品牌的溢價 。

從這個角度來看 , 美圖可謂是終極好生意 , 作為一個AI產品 , 美圖竟然可以賺到情緒價值的錢 。 這足以令卷到天上的OpenAI、谷歌、Meta感到羨慕 。

當然 , 這個錢也是有代價的 。

03 雅詩蘭黛難題如果只看毛利率 , 化妝品可能是世界上最賺錢的生意之一 。

雅詩蘭黛2025財年三季報里 , 毛利率高達75% 。 廉價的原料在組合之后 , 就能成為商場里昂貴的小瓶瓶 。

但事實上 , 雅詩蘭黛的凈利率只有4.4% , 錢哪去了?同期 , 雅詩蘭黛營銷費用高達22.58億美元 , 砸到明星代言、高端柜臺、機場廣告 , 吞噬了84%的毛利潤 。

顯然 , 毛利率高的未必就是好生意 。 它背后需要有一個護城河去支撐 , 否則這種毛利只會是“過個手” , 就要流向其他環節 。 化妝品雖然賺錢 , 但它可沒有cuda作為護城河 , 同質化的產品、營銷帶來的是激烈的競爭 , 成為利潤的殺手 。

美圖所在的市場也是強敵環繞 , 字節系有醒圖、剪映 , 甚至抖音、小紅書這些社交媒體也有不俗的內置美顏功能 。 無論是從模型生意的角度 , 還是從美妝生意的角度 , 這些產品之間想拉開本質差距 , 基本是不可能的 。

同樣是個人用戶的訂閱生意 , TME(騰訊音樂)就顯得穩妥得多 。

用戶訂閱TME , 看重的是版權優勢 , 而版權是一種生態壁壘——短時間難以超越 。 TME還有一整套線下活動資源 , 比如未來的TMEA騰訊音樂娛樂盛典、TIMA國際音樂大賞等大型活動 , TME的超級會員可享受門票優先購、樂迷見面會等專屬福利 。

TME已經從工具型產品轉型為線上線下深度融合的生態型音樂平臺 , 有了護城河深厚的生態系統 。

TME玩的是生態粘性 , 但回顧美圖過去兩年的產品故事 , 很多是一種爆款功能推動的 , 美圖秀秀、美顏相機、Wink這兩年的付費用戶增長 , 高度依賴AI變裝、AI閃光燈、畫質修復等爆款功能 。

爆款功能可以讓用戶付費 , 如果對手也有了 , 美圖的競爭優勢又在哪?

而AI+影像作為AI最先變現的賽道 , 巨頭和創業公司正前赴后繼涌入 , 對手太多太卷 。 如果沒有TME般基于生態粘性的持續變現能力 , 那美圖也許也會陷入雅詩蘭黛的困境:看似毛利率高 , 但并沒有真正的護城河 , 毛利很容易消耗在競爭之中 。

【美圖,一個AI版的化妝品公司?】頭圖來源|AI制圖

推薦閱讀

- 安卓版“CallKit”要來了?

- 紅米Note15系列線下上手反饋:三款版本,哪款更值得選擇?

- 下一個晶圓需求的拐點在哪里?

- vivo Vision探索版MR頭顯發布,影像戰略全面升級

- 又一個Genie 3!剛上線擠爆服務器Mirage 2把世界模型玩成在線游戲

- 小米16標準版被確認:LIPO窄邊框+超聲波指紋,并獨占9月份!

- 澎湃OS 3界面曝光,小米16系列首發正式版,新機9月亮相!

- 一年就放棄!庫克在iPhone16上,“創新”了一個最無用的功能?

- 等了小兩年!魅族22距離上市越來越近,或同步推出小屏版

- 微信更新,界面再次改版!