文章圖片

國產射頻芯片 , 是出了名的卷 。

前不久有業內人士觀察到 , 根據Pristine Market Insight的報告 , 2024年在全球市場份額中 , 國外企業占據80%以上份額 , 而國內射頻芯片企業沒有一家超過3%的全球市場份額 , 國產射頻芯片在全球整體射頻市場規模中沒有超過20%份額 。

那么 , 是什么原因導致的呢?讓我們從背景娓娓道來 。

01從追趕到困局

【國產射頻,太卷了】射頻芯片是無線通信的“咽喉要道” 。 手機通話、5G 基站信號傳輸、物聯網設備交互、汽車電子連接 , 都離不開它對電信號的發射與接收 。 這個藏在電子設備深處的 “隱形冠軍” , 長期被 Skyworks、Qorvo、Broadcom 等國際巨頭壟斷 , 國內企業曾長期扮演 “追隨者” 。

轉折點出現在5G 商用前夕 。 2018 年前后 ,, 國內 5G 建設提速帶動射頻芯片需求激增 。 在政策扶持與資本涌入下 , 一批國產企業崛起:卓勝微從射頻開關與低噪聲放大器切入 , 成手機射頻前端 “黑馬”;唯捷創芯聚焦功率放大器 , 在 4G 向 5G 過渡中實現突破;慧智微瞄準集成化模組 , 試圖撕開高端市場口子 。 短短幾年 , 國產企業從 “零敲碎打” 的分立器件 , 向 “全鏈路覆蓋” 的模組化邁進 , 讓行業看到 “彎道超車” 希望 。

繁榮背后暗藏隱憂 。 國內射頻相關企業超300 家 , 手機射頻前端領域就有近 50 家主要參與者 , 但全球市場中 , 國產整體占比不足 20% , 沒有一家企業份額突破 3% 。 有限的蛋糕被眾多分食者爭搶 , 直接扭曲行業生態—— 企業不再專注技術深耕 , 轉而投入價格廝殺與份額爭奪 , “內卷” 的潘多拉魔盒就此打開 。

根據全國企業破產重整案件信息網信息顯示 , 7月11日 , 國產射頻芯片廠商——見聞錄 (浙江) 半導體有限公司 (曾用名:杭州見聞錄科技有限公司 , 以下簡稱“見聞錄半導體”) 被蘇州新能環境技術股份有限公司申請破產審查 。

資料顯示 , 見聞錄半導體成立于2016 年 , 主要從事射頻類芯片的量產化產業 , 創始人盛荊浩曾任職于日本東京精密 。 公司在成立之初就瞄準布局進入5G射頻通信領域 , 選擇國家列為35項被卡脖子技術之一的高頻濾波器進行攻關 , 并且走的是IDM路線 。 產品主要應用在手機和各類消費電子和通信設施領域 。

這家曾被寄予厚望的企業 , 最終沒能扛過行業的寒冬 , 其命運折射出的 , 是整個國產射頻領域正深陷的“內卷” 困局 。

02到底有多卷?

價格戰是最直觀的“內卷” 。 手機、路由器、基站等主流市場 , 射頻芯片同質化競爭白熱化 。

當下 , 卓勝微、唯捷創芯、飛驤科技等國內射頻企業 , 業務重心多聚焦于手機射頻前端的分立器件(如功率放大器PA、射頻開關、低噪聲放大器LNA)及低集成度模組領域 。 這類領域技術門檻相對不高 , 使得企業間的市場爭奪異常激烈 , 不少企業為搶占份額選擇以價換量 , 直接導致行業整體毛利率一路走低 。 正如業內人士對當前競爭態勢的描述:4G PA的價格早已跌到“白菜價” , 有些廠商為了維持市場存在感 , 甚至不惜以低于成本的價格出貨 。

價格戰的背后 , 是同質化產品的泛濫 。 射頻芯片的核心競爭力在于性能指標—— 頻段覆蓋、噪聲系數、線性度、功耗等參數的細微差異 , 都會直接影響通信質量 。 但國內多數企業缺乏底層技術積累 , 只能通過反向工程模仿國際品牌的成熟產品 , 導致市面上的射頻芯片性能參數高度趨同 。 “你能做的 , 我也能做 , 最后只能比價格 。 ”

數據來源:公司財報半導體產業縱橫制表

內卷直接體現在財報上 , 從各廠商的最新的Q1財報來看 。 卓勝微Q1營收 7.56 億 , 同比下滑 36.47%;凈利潤為 - 466.23 萬 , 同比大幅下降 123.57% , 營收與利潤雙降 。 唯捷創芯營收 5.09 億 , 同比實現 10.24% 的增長 , 但凈利潤為 - 1812.76 萬 , 同比下滑 237.38% , 呈現增收不增利的狀況 。 慧智微表現亮眼 , 營收 1.37 億 , 同比增長 30.63%;凈利潤 356.71 萬 , 同比增長 104.1% , 營收和利潤均有良好增幅 。 通宇通訊營收 2.51 億 , 同比增長 6.08%;凈利潤 1118.20 萬 , 同比增長 128.26%, 增長態勢較為突出 。 整體來看 , 國產射頻芯片行業Q1發展不均衡 , 不同企業業績表現分化 , 有的增長、有的下滑 , 反映出行業內競爭與發展的復雜態勢 。

多數廠商都面臨著毛利率偏低、盈利困難的共性問題 。 以昂瑞微為例 , 公司目前仍處于持續虧損狀態 。 2022 年至 2024 年 , 其營收規模從 9.23 億元增長至 21 億元 , 期間復合增長率達 50.88% , 但歸母凈虧損分別為 2.9 億元、4.5 億元和 6470.92 萬元;綜合毛利率雖逐年提升 , 從 17.06% 增至 20.22% , 卻始終低于同行業可比公司的平均水平 。 截至 2024 年末 , 昂瑞微累計未彌補虧損已達 12.39 億元 , 公司坦言 , 即便完成首次公開發行股票并上市 , 賬面累計未彌補虧損仍可能持續存在 , 短期內難以向股東進行現金分紅 。

另一家企業飛驤科技的業績同樣承壓 。 2019 年至 2023 年 , 公司營收從 1.16 億元增長至 17.17 億元 , 規模擴張顯著 , 但 2021 年至 2023 年累計虧損7億元左右 , 其中 2021 年虧損 1.75 億元 , 2022 年虧損 3.6 億元 , 2023 年虧損收窄至 1.93 億元 。 毛利率方面 , 2021 年至 2023 年其主營業務毛利率分別為 3.19%、13.37% 和 14.07% , 而同期同行業可比公司的毛利率均值分別為 25.83%(2022 年)、23.59%(2023 年) , 差距明顯 。

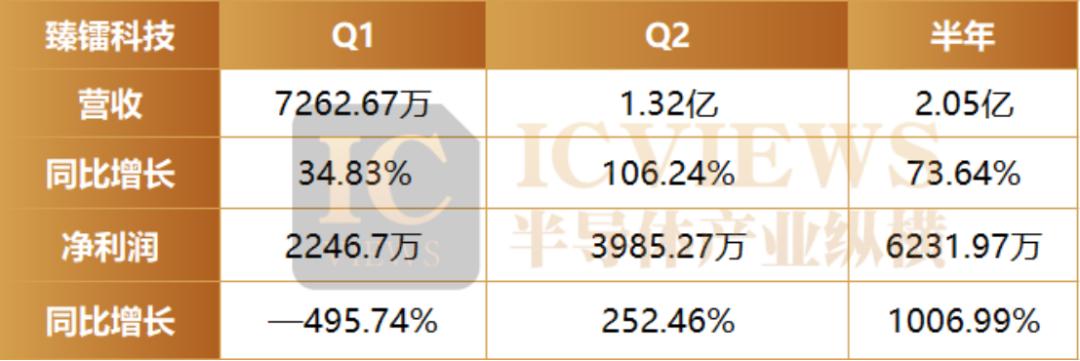

但在這樣的大背景下 , 有一家公司仍然交上了一份出色的答卷——臻鐳科技 。

數據來源:公司財報半導體產業縱橫制表

臻鐳科技2025 年上半年的業績表現呈現出高增長與結構性優化并存的顯著特征 , 財報數據顯示 , 公司上半年營收同比增長 73.64% 至 2.05 億元 , 凈利潤更是暴增 1006.99% 至 6231.97 萬元 , 主要原因是公司主營業務收入大幅增長 。

臻鐳科技表示 , 2025年上半年 , 面對下游行業回暖、需求持續向好的趨勢 , 公司持續鞏固數據鏈、電子對抗、無線通信終端、新一代電臺、相控陣通信等特種領域優勢和市場 , 實現在手訂單和在手項目同比大幅增長;同時緊抓商業航天、低空經濟、深海科技等戰略性新興產業發展機遇 , 依托先研布局和技術壁壘 , 前置、深入綁定客戶需求 , 客戶反饋良好認可度高 , 營業收入和凈利潤實現大幅增長 。

03卷的根源在哪?

國產射頻行業的內卷 , 并非偶然現象 , 而是市場誤判、資本短視與技術壁壘共同作用的結果 。

近年來 , 國產射頻芯片的技術突破有目共睹 , 特別是在功率放大器(PA)、射頻開關與低噪聲放大器(Switch&LNA)等領域 , 技術迭代速度顯著加快 , 在一定程度上縮小了與國際水平的差距 。

不過 , 這些技術突破的落地場景卻高度集中—— 手機、路由器、基站等少數幾個主流市場成為國產廠商的必爭之地 。 當有限的市場空間里擠滿了數量眾多的參與者 , 而產品又因技術路徑趨同導致同質化嚴重時 , 過度競爭便不可避免 。 最終 , 行業很容易陷入 “價格戰” 的泥潭 , 形成 “技術突破→市場集中→產能過剩→價格內卷” 的循環 。

對市場規模的盲目樂觀 , 是內卷的起點 。 據Yole發布的《射頻行業現狀》報告顯示 , 射頻前端 (RFFE) 市場規模將從 2024 年的 513 億美元增長至 2030 年的 697 億美元 , 復合年增長率為 4.5% 。 5G 、消費者互聯互通以及新興的6G技術將推動這一增長 , 移動和消費主導著射頻市場 。

據海關總署公布的數據 , 2024年集成電路的出口金額達到1595億美元 , 超過了手機成為出口額最高的單一商品 。 長期以來 , “中國集成電路進口額超過原油”的說法被反復提及 , 似乎意味著國產替代存在巨大的市場空間 。 但射頻芯片市場具有極強的細分性 , 不同應用場景對性能、可靠性的要求差異顯著 , 并非所有進口額都能轉化為國產替代的 “蛋糕” 。

以手機射頻前端為例 , 雖然國內手機出貨量占全球60% 以上 , 但高端機型的射頻模組仍高度依賴 Skyworks、Qorvo 等國際品牌 , 國產企業主要占據中低端市場 ,

資本的短視 , 則加速了內卷的蔓延 。 射頻芯片屬于典型的“慢技術” 領域 , 其設計涉及高頻電磁仿真、熱管理、封裝工藝等多個復雜環節 , 需要工程師通過大量實驗積累經驗 , 一款成熟產品的研發周期往往需要 3 - 5 年 。 但國內資本市場普遍追求 “短平快” 的回報 , 對企業的估值與業績要求往往以季度為單位 。 在這種壓力下 , 企業不得不放棄長期研發 , 轉而選擇技術門檻低、見效快的中低端產品 。 當所有企業都扎堆在中低端市場 , 同質化競爭自然愈演愈烈 , 最終形成 “研發投入不足→產品競爭力弱→只能打價格戰→利潤下降→更難投入研發” 的死循環 。

技術壁壘的難以突破 , 則讓內卷的困局雪上加霜 。 國際巨頭通過數十年的積累 , 在濾波器、集成模組等核心領域布局了數千項專利 , 形成了密不透風的專利壁壘 。 以村田為例 , 其在SAW 濾波器領域的專利數量超過 5000 項 , 從材料配方到工藝細節都進行了全面保護 , 國產企業若想繞開專利 , 需要付出巨大的研發成本 。 更重要的是 , 射頻芯片的性能不僅取決于設計 , 還與制造工藝密切相關 , 而高端射頻芯片的代工產能長期被臺積電、穩懋等少數企業壟斷 , 國內代工廠的工藝水平仍有差距 。 這種“設計 - 制造 - 專利” 的全鏈條壁壘 , 使得國產企業難以進入高端市場 。

04結語

國產射頻行業的內卷 , 是發展過程中必須經歷的陣痛 。 它暴露了行業在市場認知、資本運作與技術積累上的短板 , 也倒逼企業重新思考自身的定位與發展路徑 。 當價格戰的硝煙散去 , 那些能沉下心來深耕技術、開拓新市場、構建差異化優勢的企業 , 終將在行業洗牌中脫穎而出 。

從長遠來看 , 隨著5G 建設的持續深入、6G 研發的加速推進 , 以及物聯網、汽車電子等新興市場的崛起 , 射頻芯片的需求仍將保持增長態勢 。 這場內卷的寒冬 , 或許正是行業蛻變的開始 —— 當潮水退去 , 才能看清誰在裸泳 , 更能見證誰在深海中鍛造出了破浪前行的能力 。

想要獲取半導體產業的前沿洞見、技術速遞、趨勢解析 , 關注我們!

推薦閱讀

- 美國要慌了?Deepseek,全面適配國產AI芯片了

- 44W UFCS捅破天!國產快充的「復仇者聯盟」,還要啥充電寶

- 騰訊:不買英偉達H20,GPU芯片夠用了,未來轉向國產

- 全球DRAM內存芯片,美韓壟斷94%市場,國產還不到1%?

- 究竟會花落誰家?DeepSeek最新大模型瞄準了下一代國產AI芯片

- 國產CPU崛起:自給率超20%,和英特爾、AMD差距僅1-2年

- 5.9毫米+5000大電池!國產超薄千元卡片機搶先iPhone17 Air發布

- 國產AI路由系統開源逆襲!僅用19%成本達到Gemini-2.5-Pro同性能

- 華為后又一國產手機品牌終止相機聯名?小米多次被爆,但均被否認

- 國產光刻機邁出關鍵一步,量子芯片迎來了“中國刻刀”!