文章圖片

文章圖片

文章圖片

聯想 , 這家成立四十余年的公司 , 穿越了PC興起、移動互聯網浪潮 , 也經歷了全球化布局與擴張 , 但它始終帶著爭議的標簽——“沒有技術含量”“組裝廠”“貿工技”等等 。 作為最早嘗試互聯網轉型的中國傳統硬件廠商之一 , 有人認為它只是守住基本盤賺錢 , 也有人認為 , 不能低估這家公司向AI和服務轉型的布局和努力 。

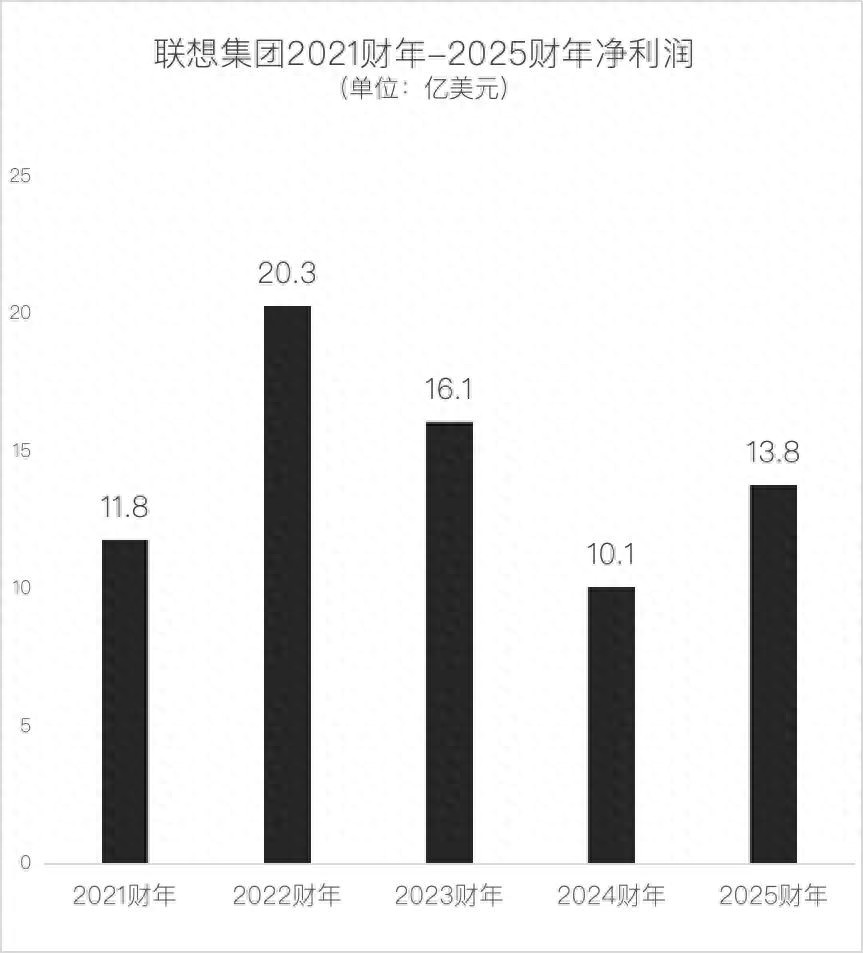

注:聯想集團的財年是4月1日至次年3月31日 , 2025財年即2024年4月1日至2025年3月31日 。

數據則提供了另一種視角:近五年來 , 聯想集團的凈利潤(公司權益持有人應占溢利)保持在10-20億美元區間 。 今年第二季度(2025/26財年第一財季 , 即2025年4月-6月) , 凈利潤更是達到5.1億美元 , 同比翻了一倍還多;收入(188.3億美元)也比去年同期漲了22% 。

在全球PC市場 , 聯想以約25%的份額穩居第一;在中國PC市場 , 除了平板電腦銷量不如華為 , 臺式機和筆記本電腦都保持領先地位 。

與此同時 , 聯想的股價走勢卻波動明顯 。 從2020年的5港元左右漲至今年初的13.6港元高點后 , 回落至11港元左右 , 較年內高點下跌了20% 。

股價波動反映出市場對聯想未來的不確定性——既認可其穩固的PC業務 , 又擔憂其在AI時代的轉型前景 。

面對AI浪潮 , 聯想押注AI PC , 希望通過在傳統電腦中嵌入AI芯片 , 實現本地處理部分AI任務 。 但質疑也隨之而來:當云端AI高速進化時 , 端側的“小模型”怎么和它競爭?消費者是否愿意為上萬元的“AI電腦”買單?更深層的問題是 , 在蘋果、微軟、華為等生態巨頭的夾擊中 , 聯想“整合者”的打法還能搶到多少蛋糕?

本文試圖分析:聯想如何在PC市場悶聲搞錢?作為互聯網轉型的早期探索者 , 聯想錯失過哪些機會?以及 , 在AI這場新牌局中 , 聯想的勝算有多少?

聯想搞錢 , 全靠PC和海外要理解聯想為什么能一直“悶聲搞錢” , 得先看懂它的“賺錢邏輯” 。 一句話總結:業務上 , PC仍然是核心;市場上 , 主要靠海外特別是美國 。

聯想的業務分為三大塊 , 但貢獻度差別很大 。

智能設備業務(IDG)是絕對主力 , 且穩定盈利:Q2貢獻了71%的收入、66%的經營利潤 。 這個業務包括PC、平板、手機等硬件產品 , 但PC是主體 。

基礎設施方案業務(ISG)收入占比22.8% , 增長空間巨大 , 但尚未穩定盈利 。 這部分業務主要是為云服務商、政企客戶提供AI服務器、存儲設備等硬件產品及相關基礎設施解決方案 。

方案服務業務集團(SSG)收入占比12% , 利潤率(22%)高 , 但規模不大 。 這部分業務主要是給企業提供IT運維服務、技術支持等持續性服務 。

從整體結構看 , 聯想在朝著“硬件+服務”的模式努力 , 但收入和利潤仍高度依賴PC業務 , 且比同行更賺錢 。 聯想IDG版塊的經營利潤率(7.1%)高于惠普(個人系統業務營業利潤率5.4%)和戴爾(CSG運營利潤率6.4%) 。

在某硬件廠商海外業務相關人士林曉看來 , 這主要是因為兩點:ThinkPad的品牌溢價依然堅挺 , 以及聯想在供應鏈端的成本優勢 。

2005年聯想收購IBM的PC業務時 , 外界質疑聲不斷 , 擔心聯想能否維護好這個品牌 。 事實證明 , 這筆收購穩住了企業客戶對ThinkPad的信任度 。

供應鏈方面 , 聯想在全球的制造基地布局 , 讓它能夠靈活調配產能 。 特別是在原材料價格上漲的背景下 , 聯想的成本控制能力更強 。

更關鍵的是 , 聯想作為歐美商用市場的頭部玩家 , 還受益于一個外部因素:微軟宣布將于2025年10月14日停止對Windows 10的支持 , 這意味著老電腦無法升級到Windows 11 , 只能購買新設備 。 林曉解釋 , 歐美企業對安全合規要求更嚴格 , 不敢繼續使用無安全更新的系統 。

有了PC業務的優勢 , 聯想確實能賺錢 。 但問題是 , 光靠國內市場能支撐這么大的體量嗎?答案是不能 。 聯想77%的收入都來自海外 。

注:2025/26財年Q1指的是2025年4月至6月的三個月

其中 , 美國是聯想最大的單一市場 , 貢獻了超過三分之一的收入 。

聯想在美國市場的成功 , 其實是一個典型的“農村包圍城市”的故事 。

最開始 , 聯想靠ThinkPad在企業市場站穩了腳跟 , 近幾年越做越好 , 在美國商用PC市場份額持續增長 。 根據Canalys , 2025年Q1聯想在美國臺式機和筆記本市場的份額達到18.4% , 增長率達到19.9% , 不僅超過了市場平均增速(14.7%) , 和前兩名惠普(份額24.3%)和戴爾(份額23.0%)的差距也進一步縮小 。

摩托羅拉折疊屏則是聯想在消費市場的突破口 。 Razr系列基礎款零售價為699美元(約合5000人民幣) , 是美國市場上性價比最高的折疊屏手機 。 這種價格策略 , 吸引了大量首次嘗試折疊屏設備的用戶 。

雖然摩托羅拉的全球手機份額不到5% , 但在美國本土卻能拿到12%的份額(Canalys報告) , 僅次于蘋果和三星 , 它在折疊屏細分市場的份額 , 更是從去年的14%翻倍至今年二季度的28%(Counterpoint Research報告) , 取代三星成為全球第二(華為以45%的份額位居第一) 。 也就是說 , 現在全球每賣出四部折疊屏手機 , 就有一部是摩托羅拉 。

在林曉看來 , 聯想很擅長找市場空隙 。 蘋果、三星在高端市場打得不可開交 , 它就做“平價高端”;其他廠商在國際市場廝殺 , 它就做“美國本土化” 。

更重要的是 , 聯想在美國市場不只是賣硬件 , 還在賣服務(包括IT服務、設備租賃等) 。 “企業客戶的決策周期長 , 一旦選定供應商 , 輕易不會更換 。 ”林曉稱 , 這種模式 , 讓聯想在美國市場的收入更加穩定 。

從近幾年的財報看 , 聯想的國際化基本盤穩固:

美洲市場占大頭;中國市場和亞太市?。 ǔ泄┒莢讜齔ぃ慌分?中東-非洲市場雖承壓 , 但依然貢獻了超過五分之一的收入 。

業務方面 , 它在企業端依靠ThinkPad品牌 , 消費端則通過PC+摩托羅拉折疊屏手機的組合策略 。 服務業務是錦上添花 , 服務器業務未來可期 , 但現在還不能“養家” 。

這套打法在傳統IT時代確實管用 , 但AI時代的游戲規則變了 , 聯想能否適應這種變化 , 還需要觀察 。

那些年 , 聯想錯過的機會現在的聯想看起來是個穩健的“學霸”——財務穩健 , PC業務穩坐全球頭把交椅 , 但諸如“貿工技”和“組裝式創新”這類標簽 , 仍然被人反復提起 。 這是因為 , 聯想曾多次站在行業變革的節點 , 甚至一度領先 , 但最終都與變革浪潮擦肩而過 。

1990年代末 , 中國互聯網的第一波浪潮正值高潮 。 聯想2000年推出了自己的門戶網站——FM365.com , 憑借品牌和資金優勢 , 一上線就風光無限 , 一度與新浪、搜狐、網易 , 被并稱為“四大門戶” 。 聯想甚至與當時的全球互聯網霸主AOL(美國在線)成立合資公司 , 希望打造一個中國的AOL 。

然而 , 這場“世紀聯姻” , 卻趕上了2001年的全球互聯網泡沫破滅 。 面對突如其來的行業寒冬 , 聯想選擇逐步收縮陣線 , FM365先后經歷了裁員、轉型 , 網站經營隨之淡出了主營業務 。

除了FM365 , 聯想還投資了卓越網等電商平臺 , 但只是財務投資 , 沒有真正深入互聯網核心業務 。 與此同時 , 日后影響中國互聯網格局的巨頭公司(百度、阿里巴巴、騰訊)相繼登上歷史舞臺 , 而聯想錯失機會 。

十年后 , 當移動互聯網的浪潮席卷而來 , 聯想也沒有做旁觀者 , 推出了安卓智能機樂Phone 。

當時 , 華為還在為運營商提供定制手機 , 小米剛剛成立 , OPPO、vivo剛開始向智能手機轉型 。 從時間窗口看 , 聯想理論上有機會成為中國智能手機的頭部廠商 。 但它在決策上出現了一系列問題 。

首先是市場定位的尷尬 。 樂Phone(定價2899元人民幣)直接瞄準高端市場 , 意圖與iPhone正面競爭 , 但品牌和生態優勢不如蘋果 。 聯想自己開發的UI , 體驗與原生Android和iOS都有差距 。 和同期的安卓智能機相比 , 它又缺乏價格優勢 。

其次是渠道建設的滯后 。 當小米通過線上直銷模式快速崛起 , OPPO、vivo通過線下專營店“下沉”時 , 聯想依然依賴傳統的代理商渠道 。

最后是戰略的搖擺 。 在樂Phone受挫后 , 聯想斥巨資收購摩托羅拉移動 , 但整合、重新激活品牌耗時四年(2015-2018年)之久 , 錯過了中國智能手機市場的黃金發展期 。

到2018年 , 中國手機市場的格局已基本確定:華為、小米、OPPO、vivo占據了80%以上的市場份額 , 聯想則被徹底邊緣化 。

今天的聯想 , 依然穩健 , 但它本可以更偉大 。 “過去的成功經驗 , 讓聯想對市場和渠道的依賴越來越深 , 對技術研發和用戶運營的投入則越來越謹慎 。 ”一位關注聯想的投資人評價 。

AI時代 , 聯想還能繼續悶聲搞錢嗎?現在 , 聯想又一次站在轉型的關鍵節點——當英偉達市值一度飆升至4萬億美元 , OpenAI、Anthropic等AI公司成為全球矚目的焦點時 , 這家PC時代的巨頭 , 能在AI時代找到自己的位置嗎?

在PC時代 , 產業鏈相對清晰:英特爾提供芯片 , 微軟提供操作系統 , 聯想、惠普、戴爾等廠商負責產品設計和銷售 。 這就是著名的“Wintel”聯盟 , 聯想在這個生態中有明確的位置和價值 。

但AI時代的價值鏈更加復雜 。 芯片設計(英偉達、AMD)掌握上游核心技術 , 占據價值鏈頂端 , 大模型開發(OpenAI、Anthropic)提供核心技術創新 , 云服務(亞馬遜、微軟、谷歌)控制中游 , 硬件制造商則面臨分化:一部分向AI基礎設施供應商轉型 , 另一部分被擠壓到下游整合環節 。

在上述關注聯想的投資人看來 , 聯想的不同業務出現了分化 。

在AI基礎設施領域 , 它憑借制造優勢占據了相對有利的位置 , 成為僅次于戴爾和惠普的全球第三大服務器供應商 。

對應到Q2財報 , ISG業務收入同比增長36%至42.9億美元 , 收入占比提升到22.8% 。 這說明聯想抓住了AI基礎設施急劇增長的需求 。

但挑戰在于 , AI需求爆發的同時 , GPU價格大幅上漲 , 直接推高了服務器制造成本 。

聯想的ISG業務Q2經營虧損8550萬美元 , 經營利潤率為-2% , 與高利潤的SSG業務(經營利潤率為22.2%)形成鮮明對比 。 這側面反映出一個現實:真正的高價值環節仍掌握在上游廠商手中 。

在廣闊的消費市場 , 聯想則面臨更大的挑戰 。

過去 , PC產業的增長邏輯是基于 , 軟件越來越復雜 , 需要更強的硬件來支撐 , 所以用戶需要定期升級設備 。 但隨著云端的大語言模型、圖像生成、視頻制作已經能滿足大部分AI需求時 , 普通用戶對本地硬件的升級需求在減弱 。

聯想的應對策略是押注AI PC和“混合式AI”架構 , 讓電腦能在本地處理一些AI任務 , 同時保持與云端AI服務的連接 , 實現“端-邊-云”的協同計算 。 聯想認為 , 這種架構能夠平衡性能、成本和隱私保護 。

“本地AI在隱私保護、實時響應、離線使用等方面的確有價值 。 但關鍵是 , 用戶愿意為此支付30%-50%的溢價嗎?”關注AI領域的投資人張峰分析 。

聯想AI PC的價格通常比同配置的傳統PC高出2000-5000元 。 浙商證券研報顯示 , 聯想的29款AIPC中 , 12款在10000元以上 , 8款在8000-9000元 。

除了市場需求之外 , 張峰認為 , 聯想最大挑戰不是技術 , 而是生態控制力的缺失 。 這決定了它在AI價值鏈中的位置和長期競爭力 。

與蘋果有自研的M系列芯片和macOS操作系統、微軟有Azure云服務和Office生態、華為也在通過鴻蒙操作系統和自研芯片構建生態優勢相比 , 聯想雖然有天禧個人智能體和端側模型 , 但在AIPC的核心組件上 , 依賴英特爾、AMD的NPU芯片 , 以及微軟的Windows系統和Copilot功能 。 也就是說 , 它擁有一定模型優化能力 , 但主要依賴第三方的AI模型和應用 , 在AI生態中是強大的整合者 , 而非主導者 。

這并不意味著聯想沒有機會 。 AI計算能力的分布正在重新平衡 , 端云協同的架構模式尚未完全定型 。 聯想在AI基礎設施領域已經證明了自己的價值 , 它擁有的制造能力、供應鏈體系和全球渠道 , 仍是重要基礎 。

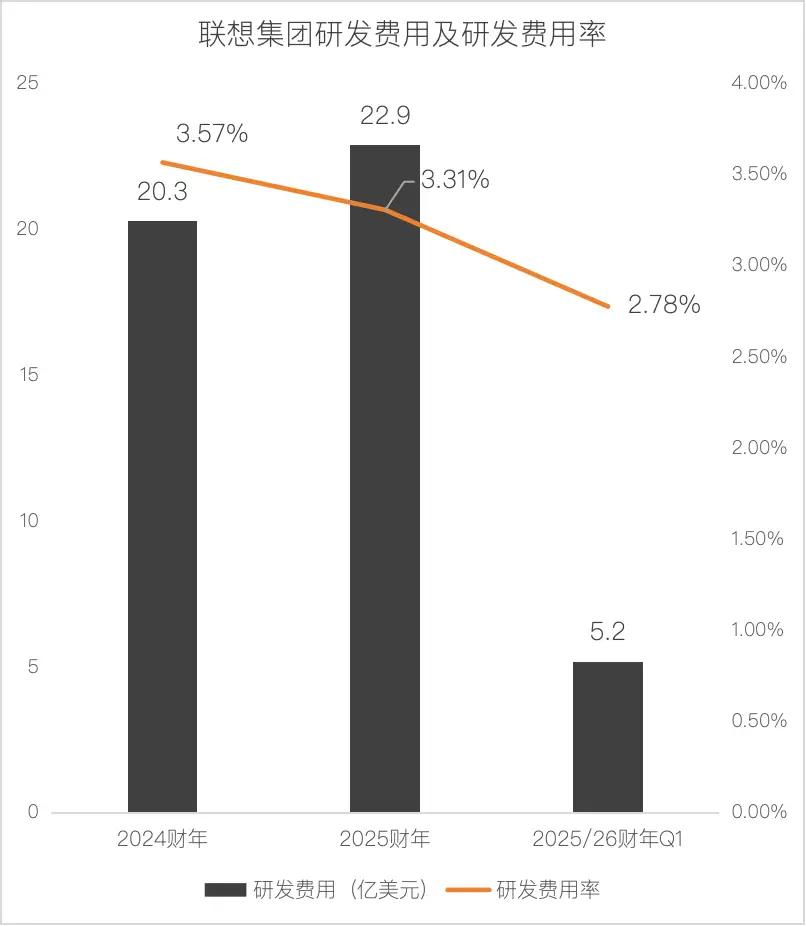

關鍵在于 , 聯想能否在保持傳統優勢的同時 , 真正補齊新技術時代的能力短板 。 補課需要投入 , 聯想正在加大研發投入力度:2025財年、2025/26財年第一財季(2025年4月-6月)的研發費用分別同比增長12.8%、10.1% , 絕對投入金額持續增加 。

AI的變革速度快 , 留給聯想的轉型時間可能不會太多 。 從另一個角度看 , 這也是聯想再一次證明自己轉型能力的絕佳機會 。

(應受訪者要求 , 文中林曉、張峰為化名 。 )

【悶聲搞錢的聯想,正面臨AI大考】本文來自微信公眾號“定焦”(ID:dingjiaoone) , 作者:金玙璠 , 編輯:魏佳 , 36氪經授權發布 。

推薦閱讀

- 大疆全景無人機測試諜照曝光 看來真的要來了

- 曾經裝機必備的91助手,這次徹底停服了

- 7000mAh+IP68+金剛架構,售價不到2000元,便宜的千元硬核手機

- iPhone17配置曝光:果粉的心涼了一半

- iOS 26 改善 iPhone 電池的五種方式:第3點連安卓用戶都眼饞!

- 我的寶藏 AI 瀏覽器被 43 億「賤賣」了,這可能是最好的結局

- 對話聯想德國業務負責人:一年月200億營收背后的生意經

- 2025年9月,2000左右“最值得買”的一款手機,512G低價高配

- 建筑暗光、日落藍調?智能手機的宣發為何脫離群眾

- 替代國外芯片,國產最強的CPU、GPU、Soc分析