文章插圖

文章插圖

關于《國家稅務總局四川省稅務局四川省財政廳關于落實交通運輸等五個行業納稅人免征2023年上半年房產稅 城鎮土地使用稅的公告》的解讀

國家稅務總局四川省稅務局、四川省財政廳聯合發布了《關于落實交通運輸等五個行業納稅人免征2023年上半年房產稅 城鎮土地使用稅的公告》(以下簡稱《公告》),現對《公告》主要內容解讀如下 。

一、出臺背景

2023年2月6日,《四川省人民政府關于印發〈聚焦高質量發展推動經濟運行整體好轉的若干政策措施〉的通知》(川府發〔2023〕5號,以下簡稱《通知》)規定,對交通運輸、倉儲和郵政、批發零售、住宿餐飲、旅游、文體娛樂行業(以下簡稱五個行業)納稅人,免征2023年上半年房產稅、城鎮土地使用稅(以下簡稱房土兩稅) 。為確保優惠政策能夠有效有序落實落地,需結合工作實際對免征房土兩稅的適用對象、免征方式和辦理流程進行明確,特制定本公告 。

二、主要內容

(一)關于適用對象

在四川省內注冊登記,從事《國民經濟行業分類》(中華人民共和國國家標準GB/T 4754-2017,以下簡稱國標分類)中相應行業取得的銷售額占全部銷售額的比重超過50%(含50%,下同)的單位和個人 。

《公告》中的五個行業與國標分類對應如下:交通運輸、倉儲和郵政業對應國標分類的“G交通運輸、倉儲和郵政業”門類,批發和零售業對應國標分類的“F批發和零售業”門類,住宿和餐飲業對應國標分類的“H住宿和餐飲業”門類,文化、體育和娛樂業對應國標分類的“R文化、體育和娛樂業”門類,旅游業分別對應國標分類的“7291旅行社及相關服務”小類、“786游覽景區管理”中類、“7282旅游會展服務”小類、“771 生態保護”中類 。

納稅人無論從事五個行業其中之一或者多個行業混業經營,只要規定期間內五個行業取得的銷售額占全部銷售額的比重超過50%,其應稅房屋和土地不區分自用或者出租,均可享受免征2023年上半年房土兩稅優惠 。

納稅人將房屋、土地對外出租,無論承租方是否實際將房屋、土地用于五個行業,出租方取得的收入均屬于國標分類中的“K 房地產業-704房地產租賃經營”,在計算銷售額占比時不得作為從事五個行業取得的銷售額并據以享受免征優惠 。承租方不是房土兩稅的納稅人,一般情況下不得享受房土兩稅優惠;但無租使用房產,由實際使用人代繳房產稅時,可按規定計算享受房產稅優惠 。

(二)關于免征方式

免征方式為“自行判別、提交聲明、申報享受、資料留存備查” 。納稅人自行判斷是否符合免征條件,無需提交免稅申請,只需提交《適用免征2023年上半年房產稅 城鎮土地使用稅政策的聲明》即可直接申報享受免征稅款,提交途徑為電子稅務局或者辦稅服務廳 。

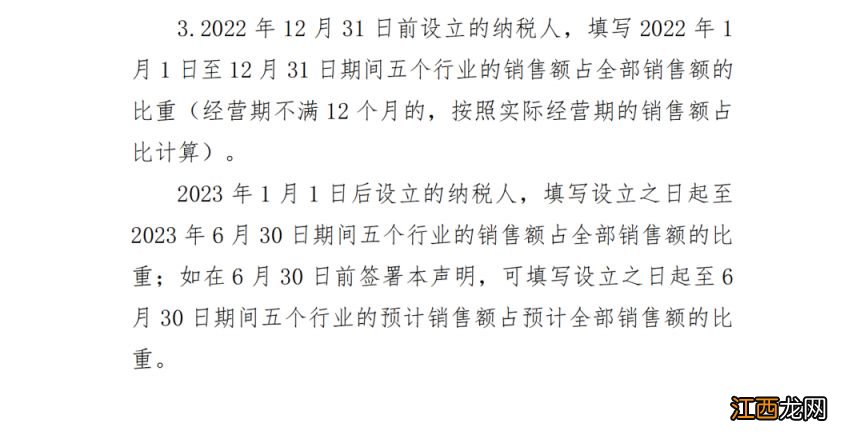

按照《通知》規定,符合條件的納稅人免征2023年上半年房土兩稅 。“2023年上半年”應整體連續計算,根據設立時間不同,納稅人只能選擇2023年1至6月或者2023年上半年的實際經營期作為免稅期間,不得單獨從中選擇某一時間段作為免稅期間,用于計算銷售額占比并據以享受免征優惠 。

舉例:

某企業2023年2月1日成立,登記行業為房地產業,實際從事的行業為房地產租賃經營業和住宿餐飲業,具體內容是將自持的部分開發產品對外出租給其他納稅人用于批發和零售業、文體娛樂業等,另將自持的部分開發產品用于自營住宿餐飲業 。2023年上半年應申報繳納的房產稅(含出租及自用)和城鎮土地使用稅共計5萬元 。

相關經驗推薦

- 四川中秋節風俗作文500字 四川中秋節風俗

- 四川戶籍在重慶辦新生兒落戶要多少錢?

- 四川戶口新生兒在重慶上戶口流程 重慶新生兒戶口怎么上戶口

- 四川戶籍在重慶辦新生兒落戶在哪里辦理?

- 四川教師資格面試報名費 四川教資面試報名費多少錢一次

- 2022年云南省8折公交地鐵優惠活動時間+內容+城市

- 2022四川教資面試健康承諾書在哪下載 四川省教資面試健康承諾書

- 2022年下半年四川省中小學教資面試新冠肺炎疫情防控要求

- 佛山車船稅收費標準2022年 佛山車船使用稅2021年多少錢

- 2023消博會現場美食展區位置及優惠打卡活動