文章插圖

一、什么是經營所得?

1、個體工商戶從事生產、經營活動取得的所得,個人獨資企業投資人、合伙企業的個人合伙人來源于境內注冊的個人獨資企業、合伙企業生產、經營的所得;

2、個人依法從事辦學、醫療、咨詢以及其他有償服務活動取得的所得;

3、個人對企業、事業單位承包經營、承租經營以及轉包、轉租取得的所得;

4、個人從事其他生產、經營活動取得的所得 。

二、哪些人應當辦理?

1、個體工商戶業主、個人獨資企業投資者、合伙企業個人合伙人、承包承租經營者個人以及其他從事生產、經營活動的個人在中國境內取得經營所得,且實行查賬征收的,需要辦理個人所得稅匯算清繳納稅申報,向稅務機關報送《個人所得稅經營所得納稅申報表(B表)》 。

合伙企業有兩個或者兩個以上個人合伙人的,應分別填報《個人所得稅經營所得納稅申報表(B表)》 。

2、從兩處以上取得經營所得的,選擇向其中一處經營管理所在地主管稅務機關辦理年度匯總申報,還需要報送《個人所得稅經營所得納稅申報表(C表)》 。

三、什么時候辦理?

申報地點如何確定?

申報時間:

在取得經營所得的次年3月31日前辦理匯算清繳 。

2022年度的經營所得匯算清繳應于2023年3月31日前辦理 。

【2022年度個人所得稅經營所得匯算清繳指南】申報地點:

1、個人所得稅經營所得納稅申報表(B表):向經營管理所在地主管稅務機關辦理申報;

2個人所得稅經營所得納稅申報表(C表):

納稅人從兩處以上取得經營所得的,選擇向其中一處經營管理所在地主管稅務機關辦理申報 。

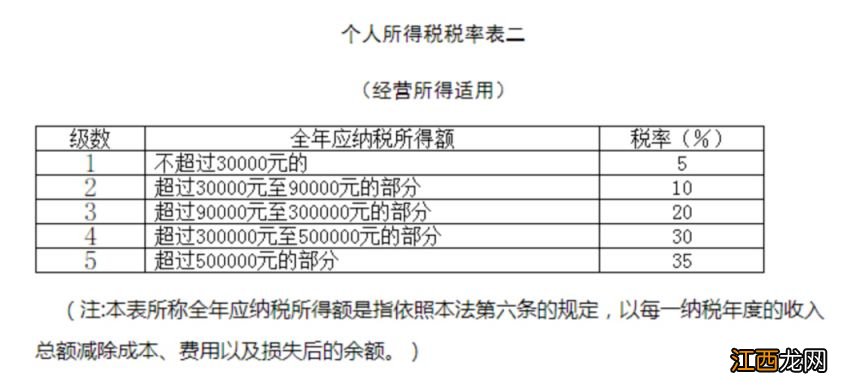

四、稅款如何計算?

文章插圖

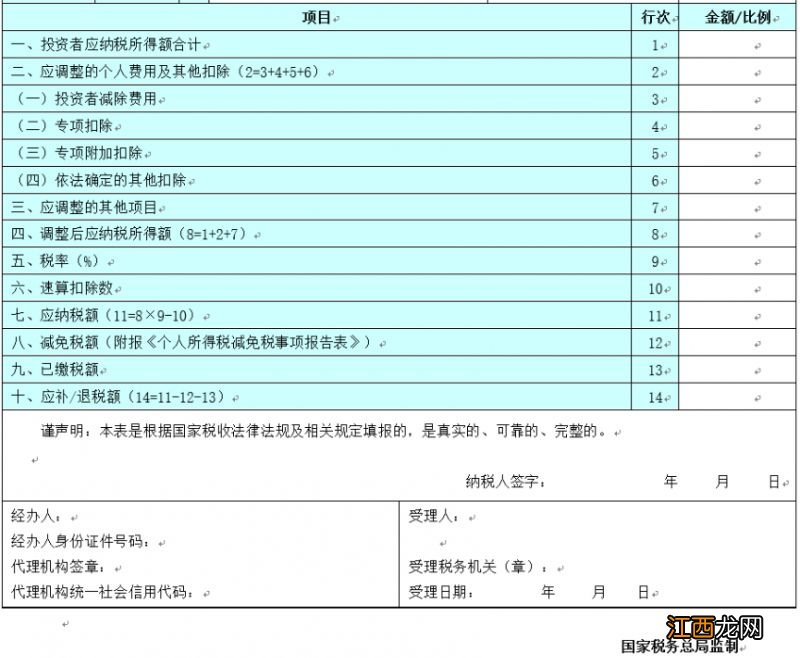

五、使用哪些申報表?

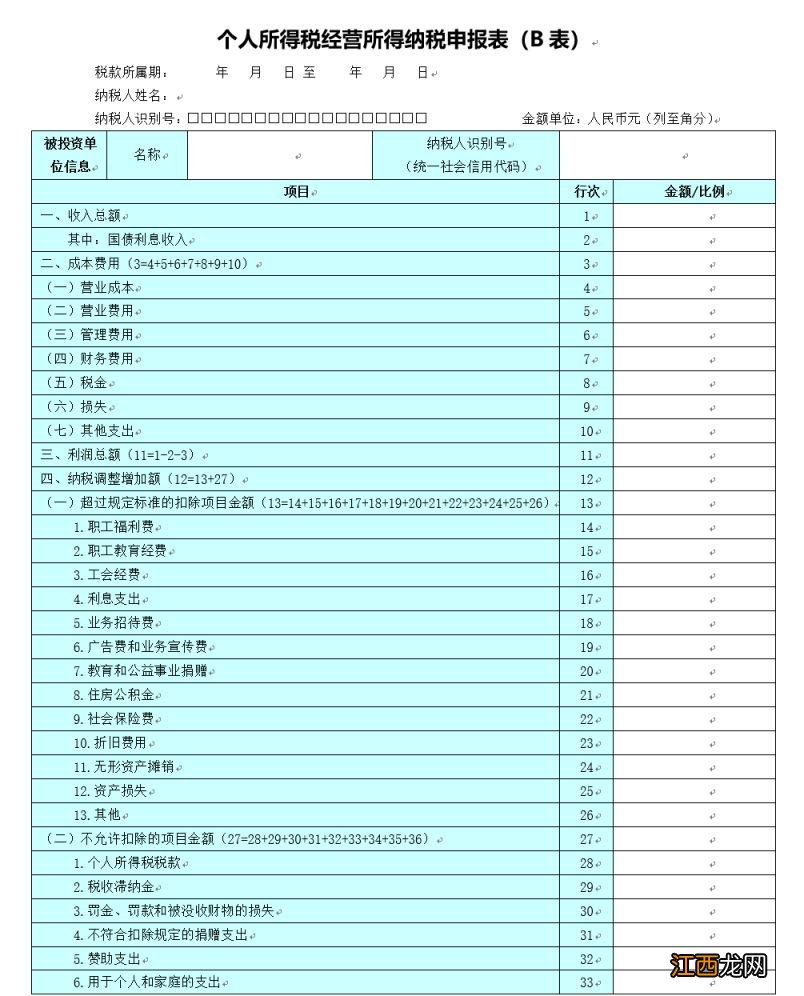

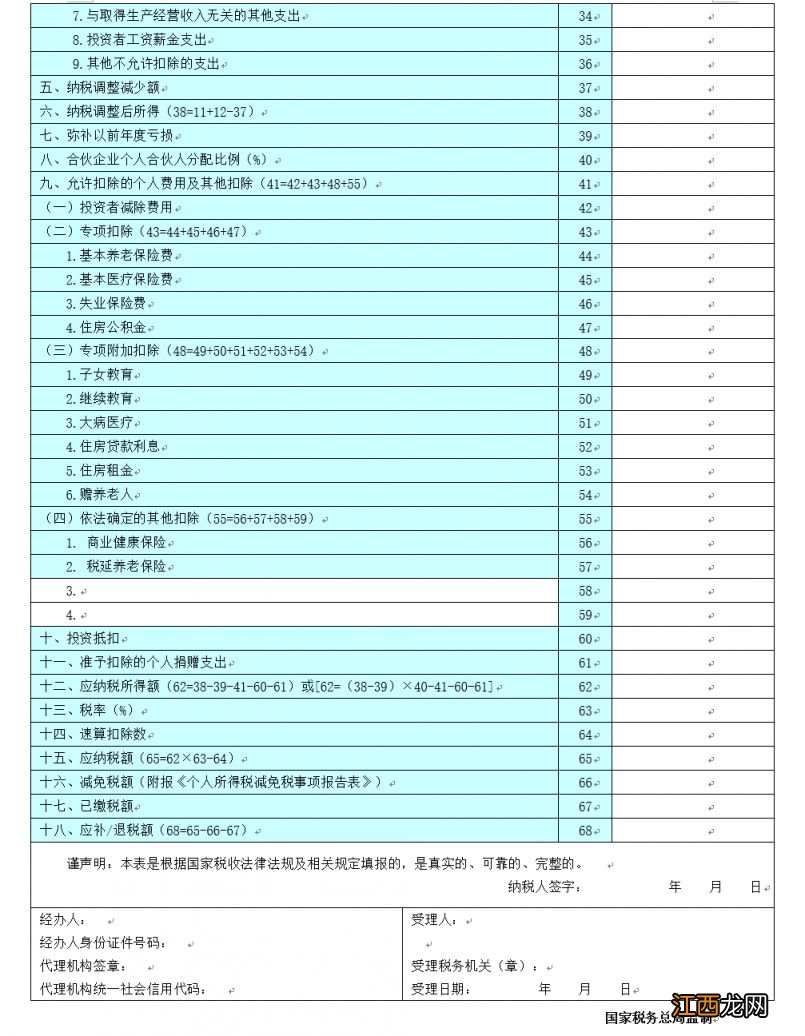

1、實行查賬征收的個體工商戶業主、個人獨資企業投資者、合伙企業個人合伙人、承包承租經營者個人以及其他從事生產、經營活動的個人在中國境內取得經營所得的匯算清繳申報的,適用《個人所得稅經營所得納稅申報表(B表)》 。

文章插圖

文章插圖

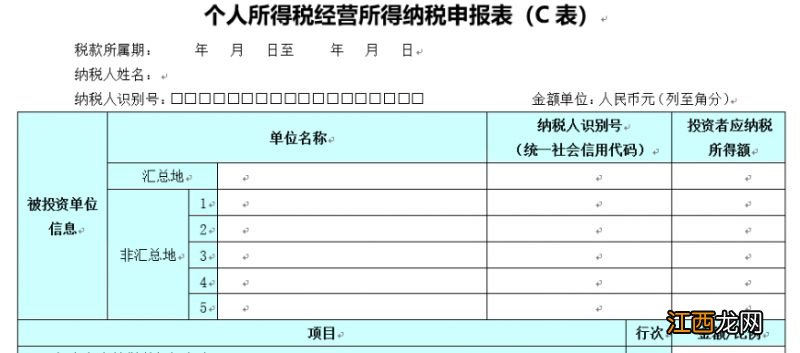

2、個體工商戶業主、個人獨資企業投資者、合伙企業個人合伙人、承包承租經營者個人以及其他從事生產、經營活動的個人在中國境內兩處及以上取得經營所得,辦理合并計算個人所得稅的年度匯總納稅申報時,適用表單為《個人所得稅經營所得納稅申報表(C表)》 。

文章插圖

文章插圖

(注:點擊報表可查看填表說明)

六、辦理渠道有哪些?

線上渠道:自然人電子稅務局(扣繳端)、自然人電子稅務局(WEB端)

線下渠道:辦稅服務廳

如果您無法登錄系統遠程辦理,也可以攜帶相關紙質申報資料,前往辦稅服務廳辦理 。

相關經驗推薦

- 2023孝感體育中考球類考試評分標準 2022中考體育考試評分標準

- 咸陽個人所得稅稅率表最新 咸陽個人所得稅稅率表

- 2020廣州入戶積分表 2022年度廣州積分入戶辦理指南

- 2022年度廣州積分入戶什么時候需要帶材料去現場審核?

- 2022年度廣州積分入戶創新能力 廣州積分入戶最新進展

- dnf紅玉髓有什么用 dnf紅玉髓有什么用2022

- 廣州積分入戶社會服務和公益計算有效時間2022

- 2022年度廣州積分入戶納稅分值有效計算時間

- 2020年廣州積分入戶申請時間 2022年度廣州積分入戶網上申請材料

- 滄州2022年度一級建造師資格考試補考時間