文章插圖

文章插圖

【光大證券孫偉風:站在新一輪周期的起點 地產竣工和建筑央國企的投資機會】為什么說今年地產改善需求空間廣闊 , 竣工環節確定性更強?而竣工環節中最優的方向是浮法玻璃?消費建材環節和建筑央企國企又會有怎么的投資機會?光大證券建筑建材首席分析師孫偉風帶來“站在新一輪周期的起點”主題分享,以下是嘉賓部分觀點,掃碼即可回看全部會議內容!

掃碼回看完整會議

01

地產改善需求空間廣闊 竣工環節確定性更強

大家對2023年地產抱有非常高的期望 。我們強調一點 , 2021年和2022年這一輪地產銷售下滑過于陡峭,意味著未來一兩年向上修復的機率非常大 。即便銷售有40%-50%左右的反彈,跟2020年、2021年的高點相比其實還是沒有達到當時的水平,所以修復是大概率的 。至于市場所探討的人口結構問題,我們覺得是一個十年維度的慢變量,并非影響地產銷售的快變量 。過去一年 , 地產銷售數據的下行更多是市場信心問題以及產業鏈的供給側問題,一些地產商的信用風險問題的影響 。隨著現在政策的變化 , 復蘇的機率非常大 。

此外我們也強調,在這輪周期中,可能改善性的需求占比會逐步提升 。11月份以來這幾個月的數據明顯看到 , 隨著地產政策的逐步釋放,二手房的交易有明顯的放大 。說明整體居民環節對于地產的消費需求依舊存在 。我們也相信二手房火熱的狀態也會逐步向新房傳導 。為什么這輪二手房有強勢的表現或者韌性比較強?我們認為其實還是跟交付的情況直接相關 。因為過去的一段時間,有一些項目或者樓盤出現了爛尾的風險 , 爛尾風險主要是地產商本身的信用風險帶來的 。地產銷售合同成立的一個大前提要有房屋或者期房的順利交付 。

在爛尾風險沒有完全解決的背景下,我們判斷居民端對新房的配置還是會有比較大的顧慮 。這輪周期如果要看到新房的銷售復蘇,大的前提一定是竣工環節的加速推動,保交付的持續推動,才有可能對新房的銷售有比較大的支撐作用 。從購買力角度來講,相信有很多人已經看過,整個杠桿率在過去幾年是穩定住的 。中長期貸款比之前要少,也意味著如果居民端去買房還是有足夠的空間 。

文章插圖

圖片來源:光大證券研究所

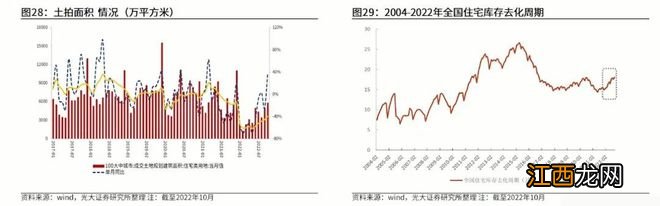

會有很多投資人問,是不是意味著后續會有比較強的一些刺激政策?會不會出現像2014、2015年的棚改貨幣化強刺激政策,我們覺得難度是比較大的 。核心原因是現有的庫存其實跟2014、2015年相比并不算高 。現有住宅的庫存水平其實是遠比2014、2015年要低的,這是第一點 。第二點,從土拍情況上來講,新增的項目的供給在過去1-2年其實是有一個斷崖式的下滑 。也意味著如果出現強刺激的政策,可能在未來1年到2年沒有足夠的供給給到市?。苡鋅贍芑嵋⒎康夭諧〉木緦也ǘ?。所以這也是為什么我們講雖然有需求側的刺激政策,但強刺激是難以期待的,更多是居民端一個正常的修復狀態 。在上述這一系列表述之后 , 我們講保交付依舊是未來1-2年最為核心的一個方向 。也意味著整個竣工環節的景氣度是要領先于銷售、新開工環節,板塊配置思路肯定也要跟著竣工方向走 。

02

竣工環節最優的方向:浮法玻璃

在竣工環節中最優的方向是什么?我們推薦的是浮法玻璃 。玻璃在這輪周期中是觀察行業復蘇的一個前瞻性高頻指標 。主要原因是玻璃的下游主要集中在房地產方向,占比差不多在70%左右,并且基本上都是在竣工階段才會使用 。玻璃目前的盈利已經達到了一個歷史上非常低的水平,進入到虧損的水平附近 。主要原因還是成本端 , 像純堿、燃料天然氣、石油焦價格持續走高所導致 。需求下滑的核心原因還是在于竣工,過去一段時間竣工是大幅低于預期 。

相關經驗推薦

![劍與遠征戰役陣容攻略大全 戰役陣容攻略匯總[多圖]](http://img1.jingyanla.com/220426/062404F64-0-lp.jpg)

- 光大永明守護神意外險保終身嗎?

- 陽光大力神定壽在哪里買?

- 玩家自制《血源》月光大劍:黑暗中散發幽綠光芒

- 華寶證券:2023年1月權益基金組合

- 私募群英一較高下!東北證券“金盞杯”私募實盤大賽12月冠軍出爐

- 光大永明嘉和A少兒可以買嗎?

- 光大永明嘉和A的等待期多少天?

- 光大永明嘉多保的投保規則是什么?

- 光大永明嘉多保停售了影響保障嗎?

- 華夏福多倍2.0版與光大永明嘉多保的區別是什么?