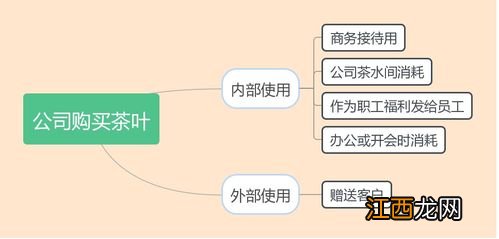

公司購買的茶葉如何進行賬務處理?

文章插圖

公司購買的茶葉需要根據實際的用途來確認對應的分錄,比如企業(yè)本身就是做茶葉貿易的,則購進的茶葉可以計入到庫存商品進行核算 , 如果企業(yè)是做茶葉加工的生產企業(yè),則可以計入到原材料科目進行核算 , 其分錄為,

借:原材料—茶葉,

庫存商品—茶葉等 ,

應交稅費—應交增值稅—進項稅額,

貸:應付賬款等 。

文章插圖

首先要先區(qū)別買的茶葉的用途,從而分類入賬:

若買的茶葉用于公司員工平時飲用等使用,則

借:管理費用

貸:庫存現金(或銀行存款)

若買的茶葉用于贈送客戶禮品 , 則

借:銷售費用

貸:庫存現金(或銀行存款)

還有其他的用途如發(fā)放職工福利等業(yè)務都有區(qū)別,主要區(qū)別該茶葉的具體用途 , 會計上注重實質重于形式原則 。

根據企業(yè)會計制度的規(guī)定,對于已驗收入庫的購進商品,但發(fā)票尚未收到的,企業(yè)應當在月末合理估計入庫成本(如合同協議價格、當月或者近期同類商品的購進成本、當月或者近期類似商品的購進成本、同類商品同流通環(huán)節(jié)當期市場價格、售價*預計或平均成本率、等)暫估入賬 。

必須注意的是,未取得增值稅專用發(fā)票的,不能申報抵扣增值稅進項稅額 。因此,不存在進項稅額的暫估抵扣問題,且上述分錄中,暫估金額應當按照不含稅價格口徑暫估 。

因此,首先應當按照上述規(guī)定暫估入賬,然后,與其他正常入庫入賬的庫存商品一樣,一并計算庫存商品發(fā)出(包括說的銷售出庫)成本 。

###其它資料參考###公司購買的茶葉計入管理費用 。

借:管理費用

貸:銀行存款

管理費用屬于期間費用,在發(fā)生的當期就計入當期的損失或是利益 。企業(yè)應通過“管理費用”科目,核算管理費用的發(fā)生和結轉情況 。

該科目借方登記企業(yè)發(fā)生的各項管理費用,貸方登記期末轉入“本年利潤”科目的管理費用,結轉后該科目應無余額 。該科目按管理費用的費用項目進行明細核算 。

擴展資料:

企業(yè)在籌建期間發(fā)生的開辦費,包括人員工資、辦公費、培訓費、差旅費、印刷費、注冊登記費等 , 借記“管理費用”科目,貸記“銀行存款”科目 。

企業(yè)行政管理部門人員的職工薪酬,借記“管理費用”科目 , 貸記“應付職工薪酬”科目企業(yè)按規(guī)定計算確定的應交礦產資源補償費 , 借記“管理費用”科目,貸記“應交稅費”等科目 。

企業(yè)行政管理部門發(fā)生的辦公費、水電費、差旅費等以及企業(yè)發(fā)生的業(yè)務招待費、咨詢費、研究費用等其他費用,借記“管理費用”科目,貸記“銀行存款”、“研發(fā)支出”等科目 。

期末,應將“管理費用”科目余額轉入“本年利潤”科目,借記“本年利潤”科目,貸記“管理費用”科目 。

1、為了核算和反映企業(yè)存入銀行或其他金融機構的各種存款 , 企業(yè)會計制度規(guī)定,應設置"銀行存款"科目,該科目的借方反映企業(yè)存款的增加 , 貸方反映企業(yè)存款的減少,期末借方余額,反映企業(yè)期末存款的余額 。

企業(yè)應嚴格按照制度的規(guī)定進行核算和管理,企業(yè)將款項存入銀行或其他金融機構,借記"銀行存款"科目,貸記"現金"等有關科目;提取和支出存款時,借記"現金"等有關科目 , 貸記"銀行存款"科目 。

相關經驗推薦

- 鹵鵪鶉蛋用什么茶葉

- 三皮罐茶葉有什么功效 三皮罐茶喝了有哪些好處

- 祥源茶業(yè)怎么加盟

- 興茶茶業(yè)有限公司怎么樣

- 怎么看茶葉品質

- 保險公司送的免費新冠保險可信嗎-坐高鐵買的新冠保險怎么理賠

- 怎么煮茶葉

- 400元一斤的茶葉英語怎么說

- 400元一斤的茶怎么樣

- 安徽大業(yè)茗豐怎么樣