文章圖片

文章圖片

文章圖片

文章圖片

文章圖片

文章圖片

文章圖片

文章圖片

文章圖片

【顯卡一夜飆至2.8萬!AI吸干全球芯片產能,2026全球消費者買單】

文章圖片

文章圖片

文章圖片

文章圖片

編輯:定慧

【新智元導讀】2026年才剛開始 , 但你的錢包可能保不住了!今年 , AI將讓你的顯卡、手機、電腦等消費電子產品都變得更貴!

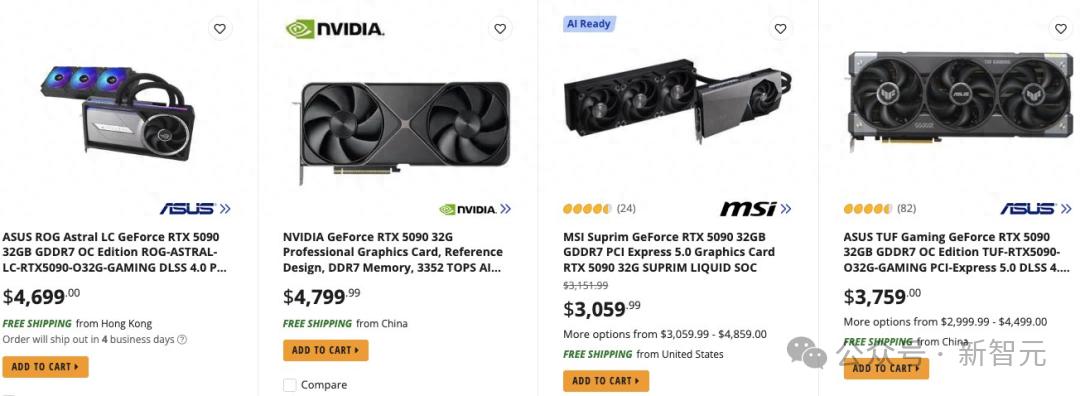

英偉達RTX 5090的價格已經飆升至超過4000美金(約合人民幣2.8萬元+) , 創下了歷史新高 。

據外媒報道 , 英偉達與AMD均計劃未來每月持續上調顯卡售價 。

國外的網友表示:

如今顯卡價格已超過人生第一輛汽車!

還有網友調侃到:

這些能買一輛二手本田思域的錢 , 只能給你提供多15%的幀數 。

你以為這只是顯卡圈的狂歡 , 或者只是黃牛的炒作?

那就大錯特錯了 。

這背后是一個正在發生的事實:AI正在把全球的芯片產能「吃」得干干凈凈!

萬億AI基建狂吸血 , 普通人成代價

現在面臨的局面非常清晰:為了搞AI , 巨頭們正在瘋狂囤積資源 。

根據最新的供應鏈情報 , 全球科技巨頭為了搭建萬億級別的AI基礎設施 , 幾乎買空了市場上的內存和高端芯片產能 。

這種「飽和式救援」般的采購 , 直接導致了嚴重的資源擠兌 。

這就好比一群巨人在餐桌上風卷殘云 , 留給我們普通消費者的 , 只剩下些殘羹冷炙 。

三星、SK海力士訂單打爆 , 普通人成「代價」

不要覺得這只跟玩游戲的人有關 。

資料顯示 , 受AI服務器對HBM(高帶寬內存)和企業級DRAM的瘋狂需求影響 , 存儲巨頭三星和SK海力士的訂單已經爆了 , 顯卡和內存全線告急 。

更絕望的是 , 這波漲價潮才剛剛開始 。

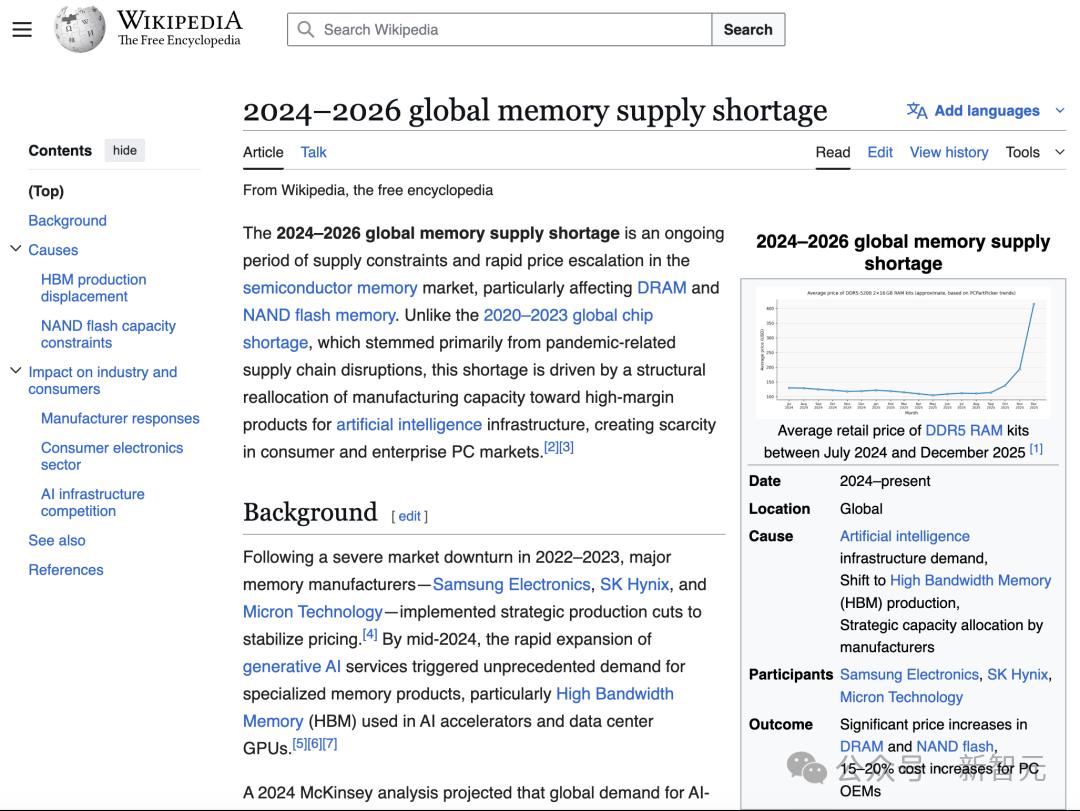

維基百科甚至專門創建了一個詞條:2024-2026全球存儲短缺!

并不是廠商想漲 , 而是產能真的被「鎖死」了 。

為了喂飽那些貪婪的AI模型 , 科技巨頭們早已把未來幾年的高端存儲產能搶購一空 。

這就導致了一個殘酷的現實:消費級市場成了「棄子」 。

芯片制造商也是逐利的 , 既然AI數據中心的生意更賺錢 , 他們自然會把生產線全開去造HBM(高帶寬內存) , 原本留給家用電腦、手機的低端通用芯片產能就被無情壓縮 。

這直接引爆了供應鏈的恐慌 。

《金融時報》發出了警告:由于芯片短缺 , 今年你買手機、電腦甚至家電 , 可能要多掏20%的錢 。

戴爾(Dell)的COO Jeff Clarke更是直言不諱:現在的零部件成本漲速是他從業以來從未見過的 , 但這筆賬最后肯定還得消費者來算 。

聯想等大廠也都在瘋狂囤貨 , 生怕晚一步連芯片都摸不到 。

這種囤貨行為又進一步推高了價格 , 形成了一個死循環 。

有分析師悲觀地預測 , 2026年我們將迎來電子產品的「至暗時刻」 。

到時候 , 你面臨的問題可能不再是「貴不貴」 , 而是拿著錢也「買不到」 。

市場研究機構TrendForce預測 , 2025年第四季度DRAM(包括HBM芯片)的平均價格將較前一季度上漲50%至55% 。

全球兩大內存芯片制造商三星和SK海力士控制著70%的DRAM市場 , 它們表示2026年的訂單已經超過產能 。

三星上個月將部分內存芯片價格上調了高達60% 。

三星高管金載俊在10月的財報電話會議上表示:AI相關服務器需求持續增長 , 這一需求顯著超過了行業供應能力 。

消費者可能最終要為此買單 。

「吸血效應」:半導體制造的零和博弈

如果要描述了2026年半導體制造業的物理現實 , 「吸血效應」一定是最合適不過的詞語 。

在有限的晶圓制造產能下 , 高利潤、高戰略優先級的AI芯片正在系統性地抽干本屬于消費電子領域的制造資源 。

晶圓分配的物理規律:HBM的產能吞噬

2026年危機的核心根源在于半導體制造的物理瓶頸 , 特別是存儲芯片領域 。

隨著英偉達 Blackwell及Rubin架構AI加速器的全面鋪開 , 市場對HBM3E及下一代HBM4內存的需求呈現指數級增長 。 (生產一顆HBM芯片消耗的晶圓面積約為DDR5的三倍)

然而 , 制造HBM并非簡單的產能增加 , 它對晶圓的消耗量遠超傳統內存 。

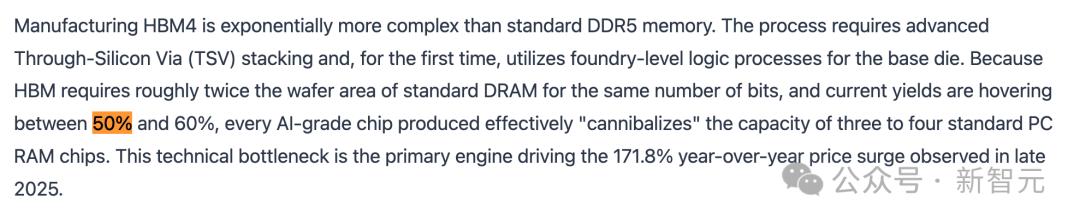

根據海力士和Samsung的制造數據 , HBM4的生產涉及極度復雜的TSV(硅通孔)堆疊技術 , 其堆疊層數高達12至16層 , 且基礎裸片首次采用了代工廠的邏輯工藝 。

這種工藝的良率目前僅徘徊在50%至60%之間 。

這意味著 , 為了產出同樣數量的有效比特位 , 制造商必須投入比標準DRAM多出數倍的晶圓 。

這種「良率墻」導致了嚴重的產能置換 。

每一片被分配用于生產HBM4的12英寸晶圓 , 本質上就是從全球DRAM供應池中抽走了三片用于生產PC或手機內存的晶圓 。

在晶圓廠總產能短期無法劇增的前提下 , 這是一種殘酷的零和博弈 。

資本支出的偏向性

盡管半導體巨頭們宣布了天文數字般的資本支出 , 但這些資金幾乎完全流向了AI相關的基礎設施 , 而非緩解消費市場的短缺 。

以海力士為例 , 其計劃在2026年將先進的1c納米DRAM產能提升8倍 。

表面上看這是產能擴張 , 但實際上 , 這主要通過「工藝遷移」實現——即拆除舊的DDR4/DDR5產線 , 替換為生產HBM所需的先進產線 。

位于韓國清州的M15X晶圓廠被緊急提前至2026年2月投產 , 但這增加的產能被完全鎖定用于生產英偉達所需的HBM4內存 , 對緩解普通消費者的內存短缺幾乎毫無幫助 。

同樣 , 三星電子正在擴建其平澤P4工廠 , 目標是在2026年底將HBM產能提升至每月25萬片晶圓 。

然而 , 這一擴張是以犧牲傳統DRAM產線為代價的 。

報告指出 , 隨著產能向HBM傾斜 , 傳統DRAM的供應增長率在2026年將遠低于歷史平均水平 , 僅為16%左右:

完全無法匹配AI以外市場的正常需求增長 。

預付款:被私有化的未來產能

導致2026年內存供應鏈危機的另一個隱形推手是「預付款」機制 。

為了確保自身的AI路線圖不受干擾 , 微軟、谷歌、Meta等「超大規模廠商」通過巨額預付款 , 提前鎖定了芯片制造商未來幾年的產能 。

財務披露顯示 , 英偉達及主要云服務商的合同負債在2025-2026周期內激增 。

英偉達更是簽署了高達數十億美元的長期供應協議 , 以確保海力士和Micron的HBM供應 。

這種做法實質上將原本開放的現貨存儲市場轉變為一個封閉的「期貨市場」 。

對于像戴爾、惠普這樣的消費電子制造商而言 , 他們缺乏與萬億市值巨頭進行現金流抗衡的能力 , 無法提前三年鎖定產能 。

結果是 , 他們只能在現貨市場上爭奪被巨頭吃剩的「邊角料」產能 , 這直接導致了現貨價格的失控 。

「內存末日」:價格體系的崩塌

上游晶圓分配的失衡 , 在下游引發了被稱為內存末日的價格海嘯 。

這一現象很有可能在2026年達到頂峰 , 徹底摧毀了過去十年電子產品「性能提升、價格下降」的摩爾定律紅利 。

2026年的內存危機不同于以往的周期性波動 。

以往的缺貨通常源于自然災害或意外的需求爆發 , 而這一次是由AI基建的無限需求造成的結構性短缺 。

先來看一下價格傳導路徑分析:

- HBM擠占效應:

- 三大原廠(三星、海力士、美光)將80%以上的先進DRAM晶圓產能分配給HBM 。

- 通用DRAM減產:

- 標準DDR5和LPDDR5(用于手機)的產出大幅縮減 。

- 恐慌性囤貨:

- 下游OEM廠商預見到短缺 , 開始在2025年底至2026年初進行恐慌性備貨 , 進一步抽干了渠道庫存 。

- 現貨價格暴漲:

- 渠道商和分銷商開始惜售 , 導致DDR5模組和顯存顆粒(GDDR6/7)的現貨價格在短時間內翻倍 。

根據Counterpoint和TrendForce的數據 , 2026年DRAM和NAND Flash的合約價格預計將上漲40%至60%以上 。

DDR5內存條:曾經跌至白菜價的32GB DDR5套條 , 在2026年可能成為奢侈品 。 普通PC用戶組裝一臺電腦的內存成本可能從2024年的100美元飆升至300美元以上 。

SSD固態硬盤:隨著NAND產能同樣受到AI服務器(用于訓練數據存儲)的擠占 , 大容量SSD(2TB/4TB)的價格將終結下跌趨勢 , 轉而大幅上漲 , 使得「全固態存儲」對于普通消費者變得更加昂貴 。

顯卡危機:DIY市場的死亡

在所有消費電子品類中 , 獨立顯卡(GPU)是受「吸血效應」沖擊最慘烈的領域 。

關于英偉達下一代旗艦顯卡GeForce RTX 5090的傳聞 , 成為了2026年的縮影 。

根據外媒及供應鏈泄露的消息 , 這款原本定位于消費級市場的顯卡 , 其零售價格可能在2026年內攀升至驚人的5000美元(約合3.6萬人民幣)!

智能手機與PC的淪陷:BOM成本的全面失控

雖然5000美元的顯卡吸引了眼球 , 但對于全球數十億普通消費者而言 , 智能手機和筆記本電腦的價格上漲帶來的痛感更為普遍和切身 。

2026年 , 消費電子行業將迎來一場「隱形通脹」 。

根據Counterpoint Research和IDC的深度分析 , 存儲芯片(DRAM+NAND)通常占據智能手機總物料清單(BOM)成本的15%-20% 。

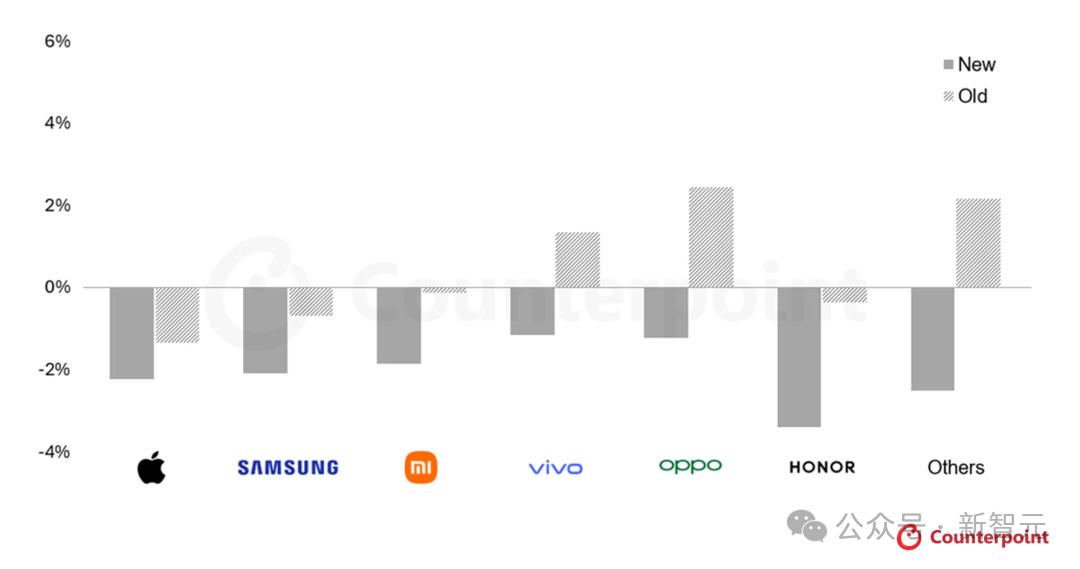

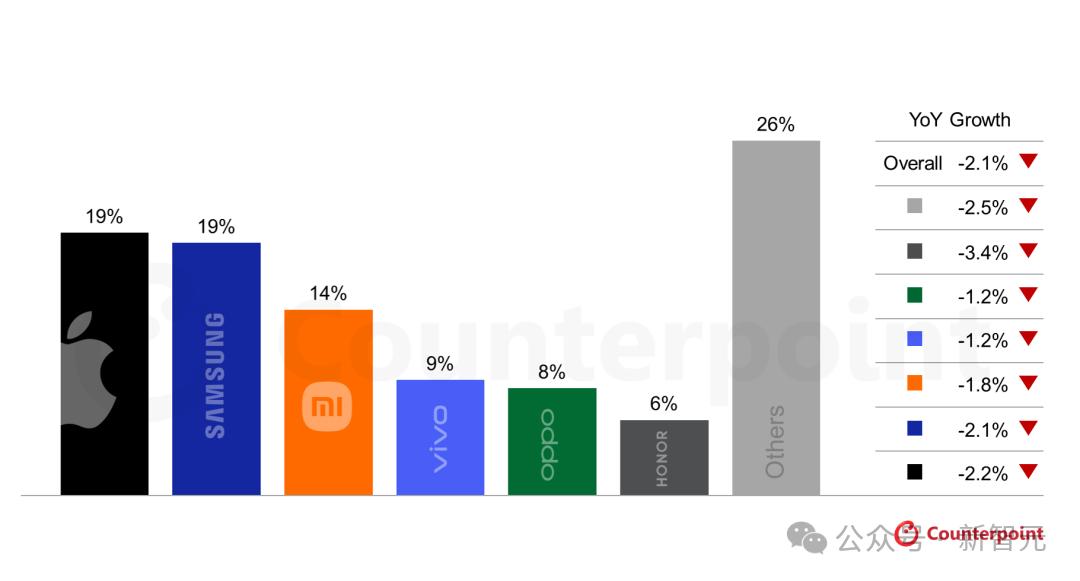

2026 年(預測)主要智能手機品牌全球市場份額及同比增長率

在2026年 , 這一比例將發生劇烈變化 。

以Samsung Galaxy S25 Ultra與 iPhone17為例 。

報告顯示 , 受AI基建導致的內存短缺影響 , 2026年旗艦手機的BOM成本預計將上漲15%-20% 。

隨著制程向3nm及更先進節點演進 , SoC本身成本已上漲約20% 。

移動端LPDDR5X內存價格的飆升(預計漲幅超40%)是壓垮駱駝的稻草 。

對于一臺配備16GB RAM和512GB存儲的旗艦手機 , 僅存儲成本的增加就可能達到30-50美元 。

廠商的應對策略:漲價與「規格縮水」

面對成本壓力 , 手機廠商陷入了兩難:

- 直接漲價:

- 分析師預測 , 安卓旗艦機的平均售價(ASP)將上漲5%-10% 。

- 規格停滯:

- 消費者習慣了每年手機內存翻倍 , 但在2026年這一趨勢將通過急剎車 。

這與手機端側AI(On-deviceAI)需要大內存的趨勢背道而馳 。

同樣 , PC市場也被影響 。

PC行業正在大力推廣「AI PC」概念 , 宣稱要在本地運行大模型 , 這通常需要至少16GB甚至32GB的內存 。

然而 , 2026年的內存價格暴漲使得普及大內存PC變得極其昂貴 。

IDC預測 , 由于內存成本過高 , 2026年全球PC出貨量可能萎縮9% 。

即使是聯想、戴爾這樣的巨頭 , 也不得不面臨成本激增的困境 。

為了維持利潤率 , PC廠商可能會在入門級產品中繼續使用8GB內存 , 從而阻礙AI功能在平價設備上的落地 。

這導致了一個悖論:AI軟件需要更強的硬件 , 但AI基建卻讓硬件變得買不起 。

2026年將作為半導體歷史上的一個轉折點被銘記 。

在這一年 , 消費電子產品徹底失去了其作為芯片產業「主要驅動力」的皇冠 , 取而代之的是貪婪的AI基礎設施 。

這不僅僅是一次周期性的漲價 , 而是一次永久性的價值重估 。

在這場萬億基建的狂歡中 , AI巨頭們享受著算力帶來的生產力革命 , 芯片廠商賺取了歷史最高的利潤率 , 而普通消費者則成為了這場盛宴的旁觀者和買單人 。

當一張顯卡的價格足以購買一輛二手車 , 當一臺手機的內存成本堪比黃金 , 我們不得不承認:

那個廉價、摩爾定律依然生效的消費電子黃金時代 , 或許要無可挽回地被AI終結了 。

推薦閱讀

- 2025年最爛顯卡評選:英偉達三款、AMD一款!8GB顯存成眾矢之的

- 紅米果斷發飆,驍龍8至尊版+7100mAh,性價比旗艦跌至“新低價”

- AMD顯卡中國區巨變!明年沖擊25%份額

- 獨特背插供電!藍寶石NITRO+氮動RX 9070 XT顯卡圖賞

- 外媒評選2025年最失敗顯卡:8GB版本60系雙雄在列

- 游戲制勝,創作隨芯!華碩PRIME 5070大師顯卡

- 西風顯卡展出AMD RX6000 GPU成堆的“尸體”!號稱從不拒保

- 內存價格飆升230%,iPhone會漲價嗎?

- Nature重磅!11量子比特系統破解規模魔咒,保真度飆升至99.99%

- 日本開始限購顯卡!16GB+大顯存馬上就買不到了