文章圖片

市場調研機構Omdia最新報告顯示 , 2024年中國企業已掌控全球65%的偏光片產能 , 預計到2027年這一比例將突破80% 。 而更引人注目的是 , 2025年中國顯示面板產量將首次占據全球70%的市場份額 。

01中國面板的全球新坐標

全球顯示產業正在經歷一場歷史性轉折 。 當時間進入2025年 , 中國在全球顯示面板生產地圖上標注了一個醒目的坐標:70% 。 這意味著全球每生產10塊顯示面板 , 就有7塊來自中國工廠 。

這一主導地位在智能手機領域尤為突出 。 TrendForce集邦咨詢數據顯示 , 2024年中國大陸系面板廠在手機面板市場的占有率達到68.8% , 2025年有望突破70%大關 。 京東方穩居全球智能手機面板出貨量首位 , 2025年預計出貨量將達到6.10億片 。

排名第四的華星光電自2022年起加強了與小米的合作關系 。 該公司的出貨量預計到2025年將小幅增加至1.92億臺 。 排名第五的天馬預計將保持穩定的出貨量 , 在2024年達到1.88億臺 , 并在2025年保持穩定 , 因為LTPS LCD需求的下降被AMOLED需求的增加所抵消 。

來源:TrendForce

在液晶電視面板領域 , 中國企業的優勢同樣明顯 。 2025年第一季度全球大尺寸液晶電視面板出貨量達6300萬片 , 京東方獨占25.9%的市場份額 , 華星光電和惠科分別占據20.2%和14.4% 。

數據顯示 , 中國顯示面板產業2024年市場規模達1.3萬億元 , 已占據全球半壁江山 。 兩大主流顯示技術:液晶顯示器2024年市場占比56.25% , 有機發光二極管2024年市場占比14.51% 。 顯示器出口面積全球占比超74% 。 15條主動矩陣有機發光二極管(AMOLED)產線正挑戰韓國霸主地位 , 柔性屏與MiniLED技術掀起新一輪顯示革命 。 伴隨著技術的不斷迭代進步 , 新型顯示的應用領域也在進一步拓展 , 不僅在傳統顯示領域如手機、電視、電腦中廣泛應用 , 還將深入車載顯示、虛擬現實、增強現實、可穿戴設備等新興領域 , 為用戶帶來更為豐富和沉浸式的視覺體驗 。

02產能狂飆的背后

這背后 , 是兩大核心驅動邏輯的強力支撐 。

資本并購加速了產業垂直整合 。 今年年初 , 偏光片制造商杉杉股份稱公司下屬相關子公司已于2024年12月31日完成了對LG化學旗下在中國大陸、韓國及越南的OLED偏光片等業務(SP業務)及相關資產的收購交割 。

根據Omdia數據 , LG化學的SP業務在全球處于領先地位 。 2022年 , 其OLED電視用偏光片占據全球40%的市場份額 , 位居世界第二;其車載顯示屏用偏光片占據全球25%的市場份額 , 并與世界主流上下游客戶建立了長期穩定的合作關系 。

據杉杉股份方面介紹 , LG化學上千項OLED和車載偏光片等相關技術專利 , 為企業新產品和技術開發奠定了堅實的基礎 , 擴大并豐富了現有產品線 , 企業將實現從LCD偏光片到LCD+OLED偏光片的業務轉型 , 同時拓展了產品在車載、VR、IT等多個應用場景的應用范圍 。

去年此時 , 總投資55億元的恒美光電(二期)全球首條3000mm超寬幅偏光片項目在蘇州昆山動工建設 。 據悉 , 恒美光電(二期)預計于2026年第一季度建成投產 , 項目達產后可新增年產能1.2億平方米 , 年產值超60億元 。

近十年 , 恒美光電不斷加碼大尺寸偏光片 。 2014年 , 恒美引進1.5米偏光片產線;2017年 , 恒美率先投建了全球首條超寬幅2.5米產線;2024年 , 建設全球首條3000mm超寬幅偏光片項目 。

恒美光電股份有限公司表示 , 超寬幅偏光片生產線相比窄幅生產線具有明顯優勢 。 超寬幅不僅可生產更大尺寸偏光片 , 提高偏光片單位面積的售價 , 還可提高偏光片的裁切利用率 , 使產品更具備成本優勢 。

雙軌并行的戰略選擇 。 面對顯示技術的代際更替 , 中國企業采取了LCD與OLED雙軌并行的策略 , 在兩條戰線上同時發力 。

【國產面板何以拿下全球七成江山?】在傳統LCD領域 , 中國廠商憑借規模優勢和持續技術升級 , 已掌控全球市場主導權 。 2024年全球LCD面板出貨量保持穩步增長 , 中國企業在TV面板市場份額達64% , 預計2025年將進一步提升至69% 。

在代表未來的OLED領域 , 中國企業正加速追趕 。 2024年AMOLED智能手機面板出貨量同比增長27% , 2025年預計增長5.2% 。 京東方、維信諾、深天馬等廠商紛紛打入蘋果供應鏈 , 標志著中國OLED技術獲得國際頂級品牌認可 。

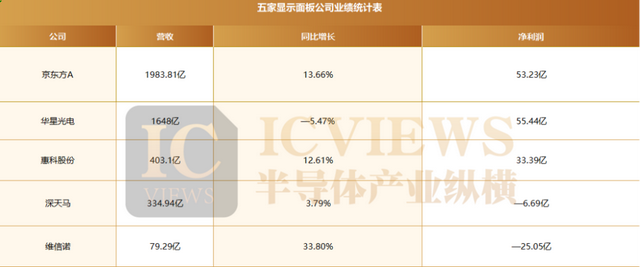

據財報數據 , 2024年 , 京東方A營業收入為1983.81億元 , 同比增長13.66% , 扣除非經常性損益后歸屬于上市公司股東的凈利潤為38.37億元 , 較2023年的-6.33億元成功扭虧為盈 。 同期 , 就面板業務而言 , 維信諾和深天馬A尚處于虧損之中 , 但虧損金額相比2023年明顯收窄 。 TCL科技旗下的顯示業務平臺華星光電 , 2024年營收和利潤分別為896.68億元和55.44億元 , 營收增長超20% , 盈利大幅扭虧為盈 。

OLED電競顯示器面板成為增長最快的細分賽道之一 。 2024年全球出貨量同比暴增132% , 2025年預計增長69% 。 三星顯示和LGD兩大韓企目前主導供應 , 但中國面板廠已在加速布局 。

03尋找增長的第二曲線

當智能手機市場趨于飽和 , 中國面板企業將目光投向更具潛力的新興領域 。

據Omdia數據顯示 , 2024年全球汽車顯示屏面板市場出貨量達到了2.32億片 , 相較于前一年度增長了6.3% 。

中國市場 , 作為全球最大的汽車生產和消費市場之一 , 其對汽車顯示屏面板的需求尤為突出 。 隨著抬頭顯示面板(HUD)、乘客娛樂屏、智能后視鏡等創新產品加速滲透 , 行業正迎來新一輪增長機遇 。 HUD 通過將車速、導航等關鍵信息直接投射至擋風玻璃 , 有效降低駕駛分心風險;后排乘客顯示器則集成娛樂、交互功能 , 顯著提升乘坐體驗;智能化后視鏡進一步融合行車記錄、夜視增強等功能 , 全方位升級駕駛輔助性能 。

京東方以17.6%的市場份額穩居榜首 , 出貨量達到了4090萬片 , 同比增長16% , 在汽車品牌合作領域 , 京東方與東風風行、極氪、奇瑞、吉利、長安汽車等均保持合作 。 值得關注的是 , 京東方精電與小鵬汽車構建了深度戰略合作伙伴關系 , 為其提供高標準的顯示總成解決方案 。 其中 , 京東方為2025款小鵬G9專屬定制近30英寸高清智能雙聯屏 , 還為小鵬G6配備10.25英寸全液晶高清儀表屏 , 以技術創新賦能車型智能化升級 。

天馬以3690萬片的出貨量位居市場第二 , 占據15.9%的份額 , 同比增速達25% , 在五大供應商中增速最快 。 其在柔性顯示、微型顯示等領域的技術創新 , 為汽車顯示市場的持續增長提供了強勁動力 。 其合作的汽車品牌包括比亞迪、長城、吉利、紅旗、寶馬、福特、本田等 , 涵蓋了從7寸到12.3+27寸聯屏的各種顯示需求 , 包括儀表顯示、中控顯示、副駕顯示和后視鏡顯示等 。 友達光電以10.5%的市場份額排名第三 , 出貨量達到2440萬片 , 同比增長5% 。

電競顯示器成為另一個爆發點 。 2024年全球LCD電競顯示器面板出貨量達3242萬片 , 同比增長12% 。 去年下半年發售的游戲《黑神話:悟空》為中國市場帶來額外電競顯示器需求 , 推動整個品類快速增長 。 不過TrendForce預計2025年增長將放緩至5% , 主要因缺乏類似刺激因素 。

OLED顯示器正成為高端電競新寵 。 華碩、微星等品牌在COMPUTEX 2025展會上均展出27?00Hz的QDOLED電競產品 , 兩家公司2025年的OLED顯示器面板需求量將翻倍增長 。 其中 , 華碩的需求量預計突破50萬片 。

市場競爭格局中 , AOC、HKC、泰坦軍團、KTC、SANC等本土品牌占據線上市場前列 , 新興品牌通過性價比和細分需求快速搶占份額 。 然而 , 銷量前五的品牌中沒有聯想、華碩、三星、LG等國內外大廠 , 反而是以這些名氣較小的品牌為主 。

手機、PC、平板電腦等領域 , 大牌廠商搶占了絕大多數市場 , 正所謂“馬太效應明顯” 。 電競顯示器市場卻截然相反 , 功能單一加上價格差距或許是主要原因 。

在技術迭代與政策補貼的雙重驅動下 , 高分高刷顯示器價格大幅下探—— 從昔日數千元的高端定位降至千元甚至數百元區間 , 性價比提升顯著 , 自然吸引大量消費者關注 。 目前這些品牌的電競顯示器銷量領跑市場 , 核心優勢正源于價格親民的市場策略 。 相比行業頭部品牌 , 中小廠商的顯示器在品控與色彩校準方面存在明顯短板 。 不少消費者在電商平臺及社交渠道反饋 , 部分小廠產品存在屏幕壞點、背光不均等質量問題 。

中國電競顯示器行業近年來呈現快速增長和技術升級的雙重特征 。 市場規模方面 , IDC數據顯示 , 2025年中國電競顯示器市場增幅預計達12.4% , 滲透率突破62% , 成為行業主導品類 , 成為PC顯示器增長的核心驅動力 。 即便該領域消費者對產品要求更嚴苛 , 如此龐大的市場規模仍值得企業深度布局 。

國內市場的以舊換新政策也帶動電競內需 , 促使本土二線品牌積極擴增OLED顯示器產品線 。 這為中國面板企業提供了切入高端市場的契機 。

大尺寸化是另一個明確趨勢 。 2025年全球面板出貨面積預計同比增長4.2% , 高于出貨量增幅 。 在電視等品類尺寸持續上移的推動下 , 2025年大尺寸面板總營收預計將達727億美元 , 同比增長3.5% 。

04結語

顯示技術從來不是單純的材料競賽 。 日韓企業曾憑借偏光片專利構筑護城河 , 三星更以OLED技術卡住全球脖子 。 但杉杉股份收購LG化學SP業務的案例揭示了另一種可能:中國企業正在通過資本并購完成技術補位 , 將“買來的生產線”升級為“自主的技術路線” 。 這背后是十年間對LCD與OLED雙軌戰略的精準把控——既用LCD產能壓制成本 , 又以AMOLED產線沖擊高端 。

中國面板產業的崛起 , 有產業政策的系統布局 , 有地方政府的資本托舉 , 有消費電子浪潮的裹挾推動 , 但核心密碼始終未變——是在技術封鎖下撕開裂縫的決絕 , 在虧損周期里咬牙堅持的韌性 , 以及對“長期主義”近乎偏執的堅守 。

如今 , 這場跨越二十年的產業長跑仍在繼續 。

想要獲取半導體產業的前沿洞見、技術速遞、趨勢解析 , 關注我們!

推薦閱讀

- 國產五大品牌線下機大比拼,小米:我該努力了

- 國產廠商學蘋果,能不能有點底線?

- 全球手機銷量出爐:國產太強了,Top12中,中國占9家

- 美國解禁EDA背后:國產EDA崛起,再禁也沒意義,反讓美企損失慘重

- 3K價位段國產平板橫評 誰說Mac只能配iPad?

- 華為Pura XT浮出水面:新專利+新形態,國產友商面臨挑戰

- 國產光量子計算機首秀,算力媲美頂尖超算,才冰箱大小!

- 等不到始祖鳥的老外,瘋搶這個 999 美元的國產消費級「外骨骼」

- 用戶怒贊!明年國產手機將集體邁向8000mAh,這次真的賭對了

- 大陸唯二可自研5G基帶!國產手機芯片第一股上市在即