文章圖片

文章圖片

文章圖片

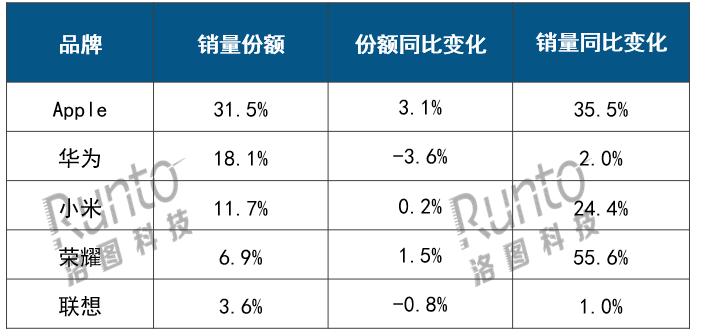

【華為跌幅高達3.6%屈居第二!小米微漲0.2%排第三,第一名遙遙領先】

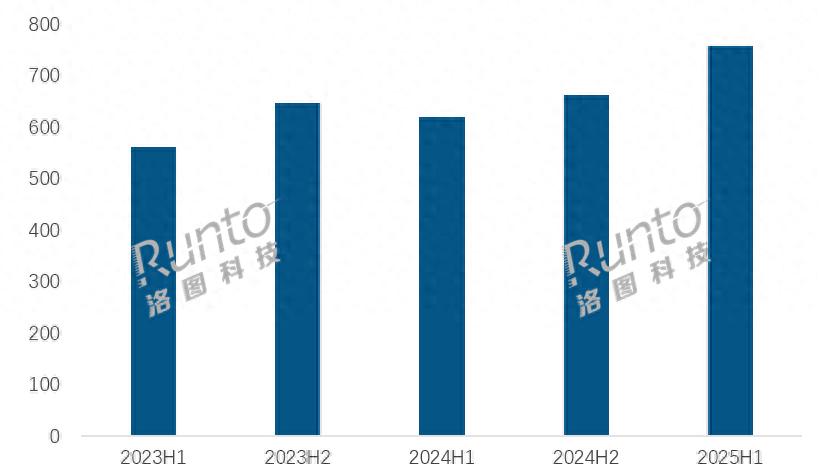

洛圖科技最新數據顯示 , 2025年上半年中國平板線上零售市場出貨量達758.8萬臺 , 同比大漲22.2% , 創下近年半年度新高 。

雖然市場整體表現向上 , 但具體到各個品牌來看 , 可謂是幾家歡喜幾家愁 。

華為:商用強 , 消費弱 , 跌幅高達3.6%屈居第二華為雖以18.1%份額位居第二 , 但市占率同比下滑3.6% , 暴露出其在線上消費市場的結構性短板 。 華為MatePad Pro系列在OLED屏幕、云晰柔光屏、鴻蒙多設備協同等方面技術領先 , 且在教育、政企等商用市場持續領跑 。

但問題在于 , 商用出貨不等于線上零售 。 洛圖科技統計的是“公開零售市場” , 不含政采和定制渠道 , 而這正是華為的傳統優勢領域 。 在消費端 , 其MatePad系列價格偏高 , 且缺乏像iPad那樣深入人心的“生產力”標簽 。 盡管鴻蒙生態日益完善 , 但App適配進度仍滯后 , 尤其在游戲、娛樂類應用上體驗不如iOS 。

此外 , 華為線上營銷聲量弱于蘋果 , 618期間曝光資源有限 , 導致消費者在比價時更傾向選擇“生態更成熟”的iPad 。

小米中低端走量 , 高端亟待破局 , 微漲0.2%排第三小米以11.7%份額位列第三 , 銷量同比大漲24.4% 。

小米平板的成績主要得益于紅米Pad SE和小米平板7系列的熱銷 。 前者主打千元價位 , 成為學生和家庭用戶的入門首?。 緩笳嘰鈐劓緦?s Gen3、驍龍7+、玄戒O1旗艦處理器 , 沖擊中高端市場 。

此外 , 小米之家的加速建設、小米汽車熱銷形成的反哺作用都是小米平板銷量暴漲的關鍵 , 但需要注意的是銷量增長迅猛 , 但小米的份額僅微增0.2% , 說明其仍以“性價比走量”為主 , 尚未形成品牌溢價 。

在5000元以上高端市場 , 小米平板存在感極低 , 無法與華為、蘋果正面競爭 。 此外 , 澎湃OS的跨設備協同仍在追趕階段 , 生態粘性不足 , 用戶換機忠誠度偏低 。

蘋果:補貼+生態 , 31.5%引爆消費級市場蘋果在線上市場的銷量份額為31.5% , 同比增加了3.1個百分點 , 銷量更是同比暴漲35.5% 。

蘋果的強勢并非偶然 。 在“國補”疊加電商平臺重點扶持下 , iPad第十一代和iPad Air 7成為上半年最暢銷機型 。 其優勢在于“性能+生態”的雙重加持:A16芯片依舊領先 , iPadOS系統與iPhone、Mac、Apple Watch無縫聯動 , 教育、創作、娛樂場景全覆蓋 。

更重要的是 , 蘋果精準抓住了消費級用戶的決策邏輯:買平板不是買配置 , 而是買體驗 。 即便華為在OLED、手寫筆體驗上不落下風 , 但在App適配、多任務處理、跨設備協同等軟實力上 , iOS生態仍具壓倒性優勢 。

電商平臺數據顯示 , 618期間 , 帶“國補”標簽的iPad Air 7成交額同比增長超60% , 成為高端市場的絕對王者 。

其他品牌:榮耀黑馬 , 聯想AI難破局榮耀以10.3%份額位列第四 , 銷量暴漲55.6% , X9、X8等千元機型貢獻顯著 , 主打下沉市場 。 聯想以3.6%份額排名第五 , 雖推出YOGA Pad Pro 14.5 AI元啟版 , 搭載端側DeepSeek大模型 , 主打AI生產力 , 但概念超前 , 用戶認知不足 , 實際轉化有限 。

侃哥叨叨蘋果的31.5%份額 , 是生態、品牌、渠道共同作用的結果;華為的“降”源于消費端發力不足;小米的“漲”靠的是中低端走量 。

未來的競爭里 , 誰能真正打通“硬件+軟件+服務”閉環 , 誰才能在平板市場掌握主動權 。 目前來看 , 蘋果仍手握最強王牌 , 而國產廠商的高端突圍之路 , 依然漫長 。

推薦閱讀

- 上半年國內平板排行:蘋果穩坐冠軍 華為、小米前三

- 又是全球第一!蘋果三星壓力倍增,華為Pura 80 Ultra成為影像機皇

- 原生鴻蒙全面鋪開!華為Mate 40卻掉隊,網友:鴻蒙4.2不香嗎?

- 華為在阿聯酋取得重要突破!

- 芯片盜竊案細節公布!白天在華為上班掩人耳目,晚上出去里應外合

- 上半年 4000-6000 元價位手機市場:華為獨占近1/3 蘋果滑落至第四

- 華為三折撞車 iPhone 17:形態大戰,比跑分更好看

- 中國智能手機暢銷榜更新:華為Pura80排名第6,第一名意料之中

- 華為夏季新品大咖秀將至,多款新品待發布

- 華為紅楓多光譜影像方向對了:曝多家廠商將跟進