文章圖片

文章圖片

文章圖片

盛夏八月 , 本應是科技行業新品頻出的火熱季節 , 但今年的國內手機市場卻意外地迎來了一段短暫的“真空期” 。

然而 , 市場的平靜并未改變其下涌動的激烈競爭 , 有的進行降價銷售 , 有的則是準備一些新機來和大家見面 。

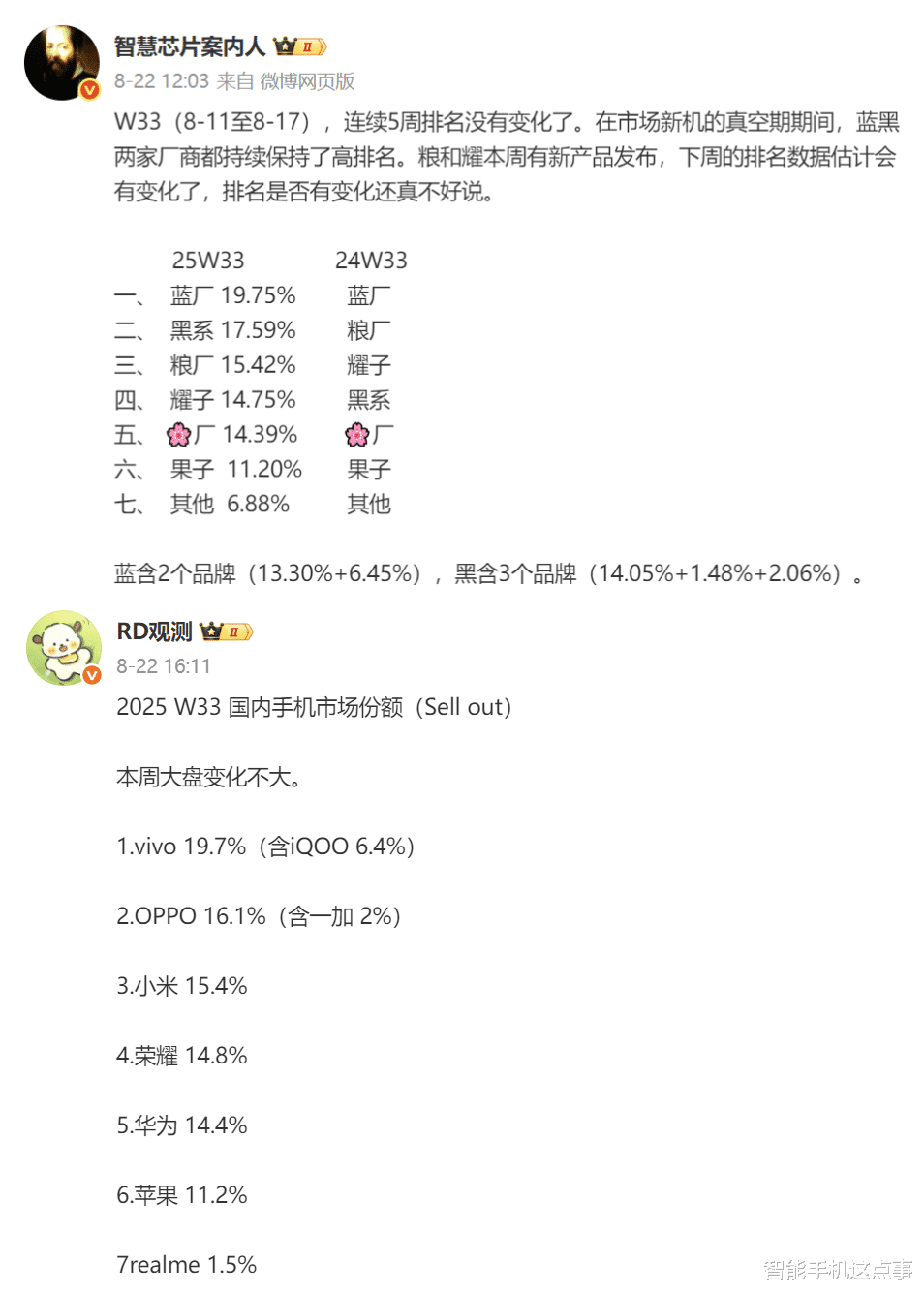

其中最新出爐的2025年第33周(8月11日至8月17日)國內手機Sell-out市場份額數據 , 為我們精準地把脈了這場無聲戰役的階段性戰果 。

數據顯示 , 市場頭部格局已連續五周維持穩定 , 呈現出一種微妙的平衡 , 但這種平衡是暴風雨前的寧靜 , 還是市場進入新穩態的開端?

縱觀W33周數據 , 最顯著的特征便是“穩定” , 自W28周以來 , 前六名的排位序列未曾動搖 , 這在瞬息萬變的科技市場中實屬罕見 。

其中vivo以19.7%的份額穩坐頭把交椅 , 這其中子品牌iQOO貢獻了6.4個百分點 , 堪稱是功不可沒 。

不過vivo的持續領先并非偶然 , 其成功可歸結為清晰的“雙軌并行”策略 , 比如主品牌vivo憑借在影像、設計與線下渠道的深厚積淀 , 持續吸引著追求品質與時尚的主流用戶 。

而iQOO則專注于線上性能賽道 , 并且前段時間還有新機進行登場 , 這些都是促進銷量方面增長的關鍵要素 。

而OPPO以17.59%的份額緊隨其后 , 需要特別注意的是 , OPPO的份額是其旗下三大品牌協同作戰的結果 。

其中OPPO主品牌占14.05% , 一加占2.06% , realme占1.48% , 這種“集團軍”式的打法與vivo異曲同工 , 但更具層次感 。

一方面 , OPPO主品牌深耕線下 , 強調色彩美學和人像攝影 , 基本盤穩固;一加經過策略調整 , 完美融入了OPPO的體系 , 憑借“性能旗艦”的定位和更親民的價格 , 承接主品牌向上的用戶以及吸引增量用戶 。

realme則繼續在全球化的經驗基礎上 , 于國內市場伺機而動 , 主打更具爆發力的性價比機型 , 三者的協同效應 , 使得OPPO系在面對市場波動時 , 能夠靈活調配資源 , 多點開花 。

排名第三至第五的小米、榮耀和華為之間的份額差距極小 , 均在1個百分點之內 , 形成了競爭最為膠著的“第二梯隊” 。

其中小米(15.4%)本周位居第三 , 小米的優勢在于其強大的線上聲量和“人車家全生態”的敘事能力 。

然而 , 在線下渠道的滲透率和品牌形象的高端化方面 , 仍需持續投入 , 其份額的穩定 , 很大程度上依賴于核心爆款機型的長期生命周期和生態鏈產品的拉動 。

但也可以看出來 , 如今的小米手機正在瘋狂自研突破 , 且已經取得了很不錯的成績 , 未來有可能會成為新的增長點 。

然后華為(14.4%) 位列第五 , 華為的份額含金量極高 , 在依然受到外部因素制約的情況下 , 能夠穩居前五 。

可以說完全依靠其強大的品牌勢能和自研技術(如鴻蒙系統、XMAGE影像)的吸引力 , 每一款新機的發布 , 幾乎都能瞬間點燃市場熱情 。

華為目前的狀態可以看作是“蓄力期” , 其份額的每一次躍升 , 都緊密伴隨著核心供應鏈問題的緩解和新品發布節點 。

值得一提的是 , 麒麟處理器接下來也會迎來全新的突破 , 以及鴻蒙OS6也在路上 , 搭配華為Mate80系列等機型也在路上 , 或許距離爆發期真的不遠了 。

另外要說的是 , 榮耀手機以(14.8%)排名第四 , 獨立后的榮耀經歷了艱難的復蘇期 , 目前已重回主流賽道 。

【手機周報份額再次出爐:vivo與OPPO持續領先,華為與小米蓄勢待發中!】蘋果(11.2%)排名第六 , 對于蘋果而言 , 周度數據參考意義相對有限 , 其銷量高度集中于新機發布的季度 。

目前正值iPhone發布前的傳統淡季 , 份額回落屬正常現象 , 況且蘋果的用戶基本盤和利潤掌控力依然無人能及 , 它遵循的是另一套商業周期邏輯 。

其他品牌(6.88%)的市場空間被進一步擠壓 , 在高度內卷和市場集中化的大趨勢下 , 中小品牌的生存愈發艱難 。

總而言之 , 本周的穩定 , 不過是下一場風暴的序曲 , 當前的市場格局遠未固化 , 只是階段性的戰略僵持 。

對此 , 大家有什么想表達的嗎?一起來說說看吧 。

推薦閱讀

- 2000元左右,打工人必備的高性能直屏手機,值得放心選

- 等明年!10000mAh手機不止一款,充電寶要被終結了

- 谷歌的一個小調整,揭開了手機快充的真面目

- 特朗普 T1 手機再次翻車,渲染圖是 PS 合成

- 若想七年不換手機,這款512G高性能手機很適合,打工人也買得起

- Pixel 10 領跑 AI 手機競賽:同聲通話翻譯等重磅升級亮相

- 中國品牌牢控非洲手機市場 2025Q2傳音穩居第一、榮耀增長161%

- 真我超 10000mAh電池手機曝光,后續還有多款新品

- 華為智慧屏 MateTV發布多項新技術,想讓用戶“像玩手機一樣玩電視”丨最前線

- 中國手機市場再次洗牌:vivo第二,蘋果無緣前三,第一名意料之中