文章圖片

文章圖片

文章圖片

文章圖片

文章圖片

奧維睿沃、TrendForce、群智咨詢、洛圖科技等多家權威機構數據顯示 , 2025年全球電視出貨量預計同比下滑 , 全年的出貨總量將會被帶到更低的3300萬臺水平 。

明年 , 也就是2026年中國市場仍將進一步下探 。 雖然有冬奧會、世界杯等大型賽事加持下 , 有望短期拉動出貨量 , 但大部分機構預測這并無法阻止全球彩電市場整體的小幅下滑 。

在這種嚴峻的消費市場背景下 , 明年無疑將成為決定眾多品牌生死的“生死年” 。

一、全球市場“中韓兩極”格局生變 , 中國品牌強勢趕超當前的全球電視市場 , 正處在一種“收縮與進攻”并存的狀態 。 市場大盤在萎縮 , 但競爭卻愈發白熱化 。 一個鮮明的格局是:“中韓兩極”支撐著全球大盤 。 但是 , 在這兩極之內 , 態勢已截然不同 。

圖源:群智咨詢

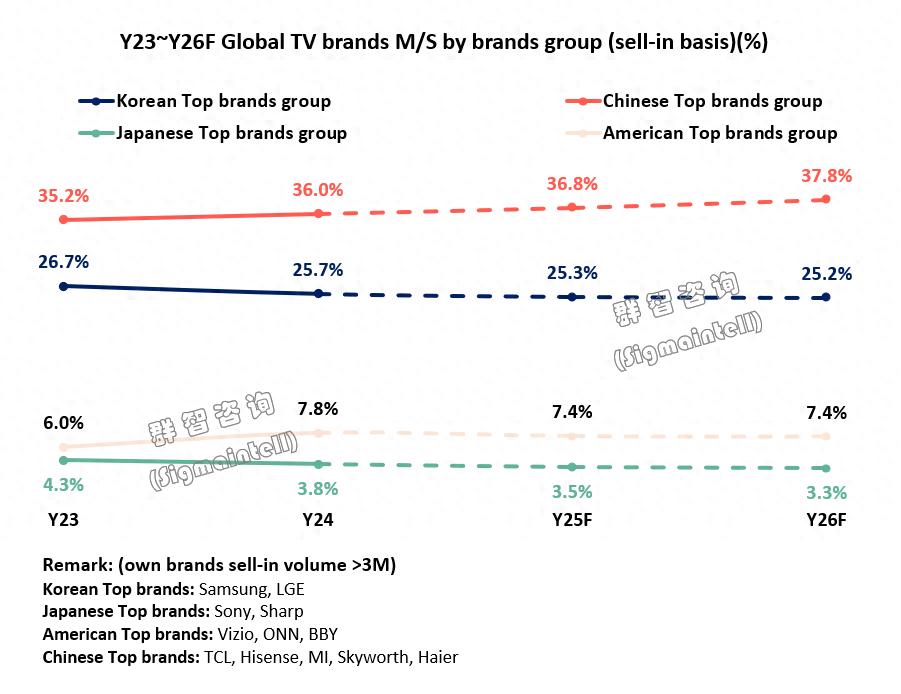

以三星、LG為代表的韓系品牌正努力“防守” 。 從2023年起 , 其份額就一直延續往下跌的態勢 。 數據顯示 , 韓系頭部品牌份額已從2023年的26.7%降至明年的25.2% 。

與之形成鮮明對比的是 , 以海信、小米、TCL、創維為核心的中國品牌開啟了聲勢浩大的 “蠶食計劃”, 并效果顯著 。

圖源:群智咨詢

【明年成“生死年”?華為或成最大“變量者”,小米等品牌穩操勝券】數據顯示 , 中國頭部品牌總份額將從2023年的35.2%有望提升至明年(2026)的37.8% 。 這不僅僅是數字的超越 , 更顯示出中國彩電軍團強勁的持續增長能力 , 這表示中國彩電方案在全球彩電市場規模較量中已處于領先之勢 。

二、破局者華為:以“算力”重構賽道 , 做最大的“變量者”當大多數品牌仍在顯示技術、分區背光上內卷時 , 華為這個號稱彩電圈的最大“變量者”, 進行了一次堪稱顛覆性的創新:將手機旗艦芯片引入電視領域 , 從而開啟了巨幕時代的算力大戰 。

圖源:愛范兒

華為智慧屏MateTV搭載麒麟900系列或同級高性能芯片 , 這帶來的不僅是參數上的提升 , 更是體驗上的革命 。 CPU、GPU、NPU性能的大幅提升 , 直接轉化為應用秒開、大型手游本地流暢運行、AI超分4K等以往電視想都不敢想的流暢體驗 。

同時通過鴻蒙系統與“超級桌面”功能 , 手機應用可直接在華為智慧屏側操控 , 實現跨設備無縫流轉 。 再配合靈犀指向遙控、懸浮觸控及手寫筆 , 華為正在重構大屏的交互邏輯 , 使電視從“觀看設備”進化為“巨幕旗艦手機”般的智慧中樞 。

華為通過芯片性能升維、交互邏輯重構、生態無縫融合三大創新 , 將電視從“顯示終端”進化為“算力終端” 。 這迫使整個行業的競爭焦點 , 從單一的畫質比拼轉向綜合體驗與場景拓展 。

這一變革不僅顛覆了傳統彩電的硬件堆砌模式 , 更開啟了一條以算力為核心的“巨幕時代”新賽道 。 在“生死年”中 , 華為的這個“變量” , 很可能成為打破僵局、重新定義游戲規則的關鍵 。

三、穩操勝券者小米:生態協同 , 高端化戰略成效卓著與華為的“破局”路徑不同 , 小米走的是一條依托全球第一智能生態 , 實現高端化品牌躍遷的穩健之路 。 面對市場下行 , 小米電視的高端化戰略已形成系統性成果 , 結合產品創新、渠道優化與生態協同 , 實現了品牌價值與市場份額的雙重突破 。

圖源:電磁PAOO

在最核心的產品技術升級方面 , 高端電視已經成為生態中樞 。

小米在Mini LED電視領域的普及與技術突破有目共睹 。 其推出的S Mini LED系列以“高端配置+親民價格”重構市場格局 , 畫質對標萬元級競品 , 售價卻極具競爭力 。

更重要的是 , 搭載澎湃OS系統后 , 電視真正成為“人車家全生態”的顯示中樞:可聯動門鎖攝像頭、同步手表運動數據 , 甚至與小米汽車SU7交互控制家居設備 。

與此同時 , 以小米之家為核心的線下渠道與汽車業務協同 , 加速構建終端設備體驗護城河 。

數據顯示 , 截至2025年 , 中國大陸小米之家超1.5萬家 , 已轉型為“人車家全生態”展示中心 。 用戶可一站式體驗電視與汽車、智能家居的聯動場景 , 這極大地帶動了高端產品的轉化率 。

特別是小米汽車SU7與YU7的發售 , 其“移動智能空間”的定位 , 與家庭場景形成完美互補 , 汽車的熱度成功反哺電視銷售 , 2024年雙十一期間 , 具備汽車互聯功能的Mini LED電視銷量增長超30% 。

小米電視的高端化并非孤立戰略 , 而是以澎湃OS為神經中樞、小米之家為體驗基石、汽車業務為場景延伸的協同作戰 。 它成功地實現了從“性價比”到“技術溢價”的品牌躍遷 , 在“生死年”中 , 其深厚的生態壁壘使其穩操勝券 。

四、攻堅者海信與TCL:以尖端顯示技術沖擊高端市場在華為、小米各辟蹊徑的同時 , 海信與TCL這兩位中國彩電的巨頭 , 則繼續在顯示技術的巔峰領域深耕 , 向高端市場發起強力沖擊 。

作為2025年雙十一全渠道銷量/銷額雙冠王的海信 , 正在力拓RGB-Mini LED , 加速實現技術普惠 。

最近幾年 , 海信在高端市場的攻勢堪稱凌厲 。 其核心策略 , 便是在一年內發動“三連擊” , 通過三款定位迥異的旗艦產品 , 完成對RGB-Mini LED這一尖端技術從“技術塔尖”到“市場普及”的全方位布局 。

10萬級超旗艦UX作為技術宣言 , 以116英寸的巨幕和行業頂格的配置 , 樹立起一座技術的燈塔 , 向市場和競爭對手宣告了海信在顯示技術上的絕對領先地位 , 拔高品牌形象 , 定義何為“頂級” , 為后續產品的高端定位鋪平道路 。

而被業界譽為“2025年最值得買的RGB-Mini LED電視”、影像標桿“最值得買”的U7S Pro , 將UX上已驗證的頂級技術進行“精裝修”和下放 , 瞄準對畫質有極致追求的高端影音愛好者 。七平衡了巔峰性能與相對“親民”的售價 , 是海信在高端市場實現份額突破的絕對主力 。

而影游雙修的E8S Pro , 成為將戰火從客廳影院燒向游戲場景的關鍵一步 。 它針對低延遲、高刷新率、畫面流暢度進行了專項優化 , 旨在俘獲龐大的核心游戲玩家群體 。 這一舉措 , 不僅擴大了海信高端技術的受眾基礎 , 更是在場景化競爭中搶占了“電競顯示”這一未來高地 。

海信的“三更”策略 , 絕非簡單的機海戰術 , 而是一套目標清晰、分工明確的組合拳 。從樹立技術標桿(UX) , 到打造影像核心利器(U7S Pro) , 再到開拓細分增量市?。 ‥8S Pro) , 海信正系統地、有節奏地推動RGB-Mini LED從高高在上的“技術引領”走向更具規模的“大眾普惠” 。

目前該系列已銷售至全球20多個國家和地區 , 這充分證明了海信高端技術方案已獲得全球市場的初步認可 , 為其在“生死年”中提供了堅實的增長引擎 。

面對即將到來的行業“生死年” , 另一家國產巨頭TCL以極具攻擊性的“雙高端”產品矩陣強勢破局 。

一方面 , 以主打性能巔峰的Q10M Ultra和質價比之作Q9M , 在RGB-Mini LED領域構筑堅固防線;另一方面 , 更以定位超旗艦的SQD-Mini LED機型X11L , 向技術制高點發起總攻 。 這種多層次、全覆蓋的打法 , 不僅鞏固了其技術領導地位 , 更是在下行市場中確保份額與利潤雙重優勢的必然選擇 。

結語:生死之年 , 亦是希望之年2026年 , 全球電視市場的“生死年”考驗的不僅是品牌的資金耐力 , 更是其戰略眼光、技術創新與生態構建的綜合能力 。

韓系品牌防守態勢明顯 , 而中國品牌已呈全面趕超之勢 。 華為作為最大的“變量者” , 正以算力開辟新戰?。 恍∶灼窘櫛抻肼妝鵲納?, 穩坐釣魚臺;海信、TCL則用最頂級的顯示技術 , 向高端市場持續攻堅 。

市場下行并不可怕 , 它只是加速了優勝劣汰的自然法則 。 對于準備充分、技術過硬、戰略清晰的品牌而言 , “生死年”恰恰是擴大優勢、清理市場的“機遇年” 。 我們有理由相信 , 在中國品牌的集體發力下 , 全球電視產業的格局 , 將在明年被深刻地改寫 。

推薦閱讀

- 獨家首發“搜地點直達筆記”,鴻蒙版小紅書攜手花瓣地圖煥新體驗

- 便宜大幾百,配置卻更頂?子品牌手機開始“騎臉”自家大哥了

- 百度正式加入!“百鏡大戰”再升級

- 優必選人形機器人“亮劍集結”,Walker S2啟動批量交付

- 蘋果“一塊布”賣1299元:數量有限 售完為止

- 董明珠烏啦啦同框直播 自嘲“很吃虧 會做不會說”

- 榮耀打響“價格戰”,7000mAh+100倍變焦,新旗艦降至“新低價”

- 榮耀宣布清倉,7200mAh+2億主攝,16GB+512GB跌至“新低價”

- 600萬爆款的續作!榮耀“Air”系列官宣,標準版喜提史詩級提升

- 為什么新旗艦發布,“自研”從不缺席?是擔當,還是營銷!