文章圖片

文章圖片

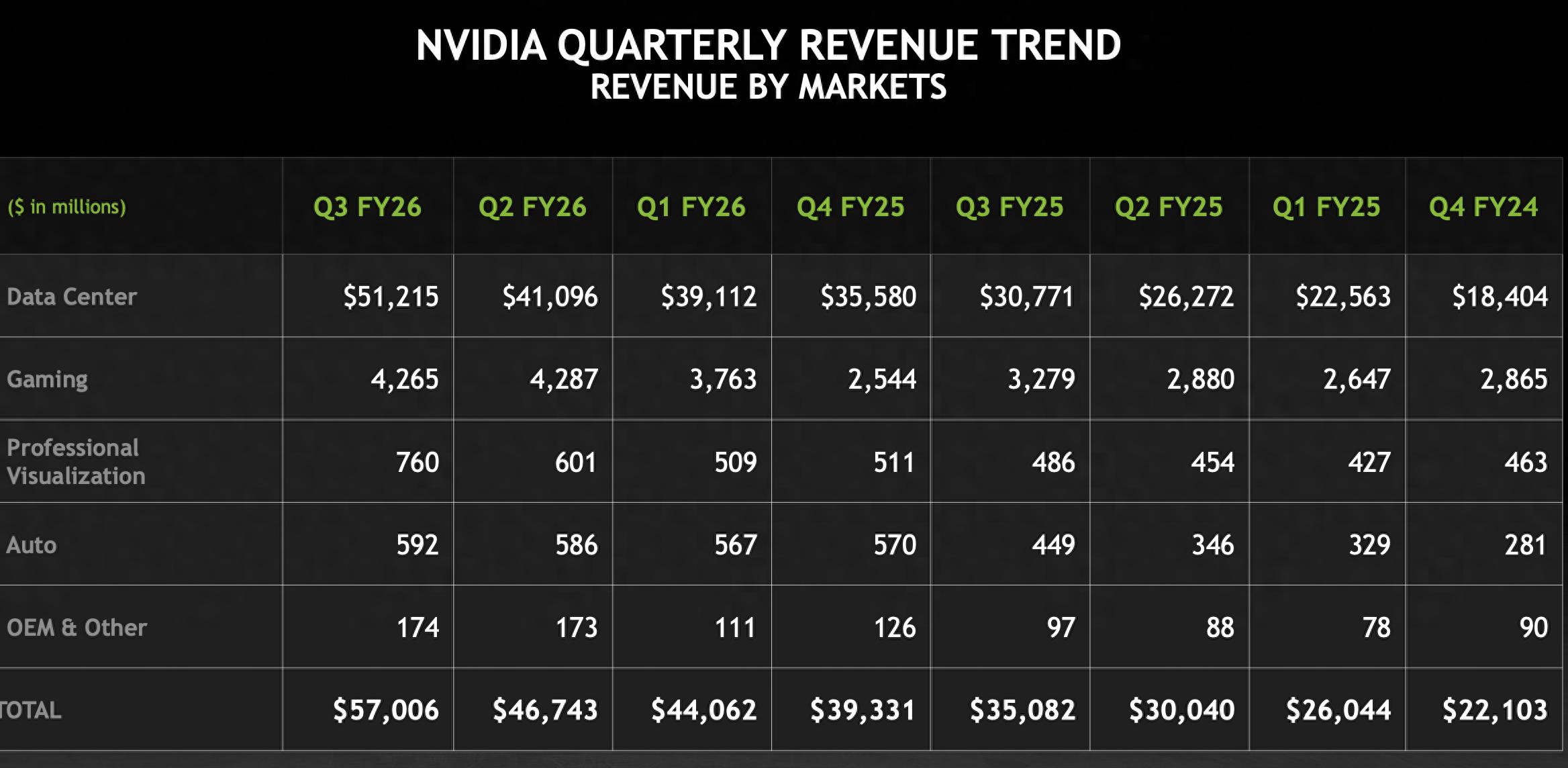

2025 年 11 月 20 日 , 英偉達公布最新季度財報 , 2025 年 Q3 營收為 570.06 億美元 , 較上年同期的 350.82 億美元增長 62%;凈利潤為 319.10 億美元 , 較上年同期的 193.09 億美元增長 65% 。 英偉達強大的吸金能力再次超出所有人的預期 , 三年前英偉達的同期營收僅是現(xiàn)在的十分之一 。

英偉達財報信息|來源:英偉達

作為全球市值第一的科技公司 , 英偉達的每一次「大漲」都突破了不少人的想象 , 與其說這是企業(yè)與投資者之間的博弈 , 不如說 , 英偉達在所有人對 AI 投入巨額資金感到恐懼時 , 再次用實實在在的財報數(shù)據(jù) , 告訴大家不妨再大膽一些 , 「別人恐懼時我貪婪」無疑是英偉達當前最真實的寫照 。

在財報會議上 , 英偉達 CEO 黃仁勛直接回應了市場的「AI 泡沫」論調(diào) , 認為英偉達對人工智能泡沫的看法與市場上的說法「截然不同」 。 同時 , 還詳細闡述了英偉達能觸摸到「更高」頂點是因為當下 AI 正在促進三大平臺轉(zhuǎn)型 , 將會帶來大量基礎建設投入 , 而這些都離不開英偉達 。

【Blackwell全面量產(chǎn),AI芯片「美國造」真能行?】英偉達到底看到了什么?「AI 泡沫」真的不存在嗎?Blackwell 全面量產(chǎn)進度如何?當英偉達再次將第四季度營收提高到 650 億美元 , 可看到英偉達的雄心已不再局限于商業(yè)版圖的擴張 , 它正從一家芯片設計巨頭 , 轉(zhuǎn)變成為支撐下一輪 AI 革命的「基建之王」 。

一、Blackwell 全面量產(chǎn) , AI芯片「美國造」英偉達之所以能屢次刷新紀錄 , 離不開 Blackwell 架構(gòu)芯片的全面量產(chǎn)和交付加速 。 財報信息顯示 , GPU 業(yè)務貢獻了 430 億美元營收 , 而數(shù)據(jù)中心業(yè)務更是飆升至 512 億美元 , 同比增長 66% 。

從毛利率環(huán)比增長至 73.4% 可以看出 , Blackwell 架構(gòu)在供應鏈體系中的量產(chǎn)能力已經(jīng)成熟 , 也表明了英偉達的產(chǎn)能擴張策略已經(jīng)開始轉(zhuǎn)化為利潤回報 。

英偉達財報信息|來源:英偉達

需求端的狂熱依舊持續(xù) 。 英偉達首席財務官科萊特·克雷斯透露 , 公司上季度已宣布總計 500 萬個 GPU 的 AI 工廠和基礎設施項目 , 遍及全球不少云服務提供商和超級計算中心 。 今年 3 月發(fā)布的 Blackwell Ultra GPU 已迅速榮登公司內(nèi)部最暢銷芯片寶座 , 連上一代 Blackwell 銷量也持續(xù)刷新紀錄 。 英偉達 CEO 黃仁勛對此直言不諱:「云端 GPU 早已售罄 , 計算需求正在訓練和推理方面呈指數(shù)級增長 。 」

值得注意的是 , 今年10月 , 英偉達與臺積電在美國亞利桑那工廠歷史性地亮相了首片用于 AI 的 Blackwell 芯片晶圓 , 這標志著最強 AI 芯片首次實現(xiàn)「美國本土制造」 。 據(jù)了解 , Grace Blackwell 架構(gòu)的 AI 系統(tǒng)已同樣全面量產(chǎn) , 并迅速投入到眾多云服務商的運營中 。

英偉達與臺積電在美國亞利桑那工廠生產(chǎn) Blackwell|來源:路透社

然而 , Blackwell 全面量產(chǎn)的意義遠不止于此 。 黃仁勛在財報中強調(diào) , 推動數(shù)據(jù)中心業(yè)務增長的背后是「三大平臺轉(zhuǎn)型」:加速計算、強大的人工智能模型以及智能體應用 。 他解釋道 , 非 AI 軟件正廣泛運行于 GPU , AI 將催生全新應用 , 而無需用戶輸入的「智能體 AI」將對計算能力提出更高要求 。 黃仁勛堅信 , 人們很快會意識到 AI 繁榮背后的深層變革 , 而非僅僅關注資本支出的波動 。

這番言論顯然為市場注入了一劑「強心針」 , 不少分析師認為其有效緩解了投資者對「AI 泡沫」的擔憂 , 甚至有評論稱「或許人工智能交易終究還沒有結(jié)束」 。 當被問及英偉達增長的最大制約因素時 , 黃仁勛并未指向具體環(huán)節(jié) , 而是強調(diào)了 AI 行業(yè)的巨大規(guī)模、新興性和復雜性 , 以及在供應鏈、基礎設施和融資方面進行周密規(guī)劃的重要性 。

黃仁勛曾透露 , 公司在 2025 年和 2026 年已斬獲價值 5000 億美元的 AI 芯片訂單 。 如今 , 英偉達 CFO 科萊特·克雷斯更是大膽預測 , 截至 2026 年 12 月的兩年內(nèi) , 銷售額可能超越原定預期目標 。 相比其截至 2025 年 1 月財年僅 1300 億美元的營收 , 英偉達近兩年來正在指數(shù)級成長 。

二、中國訂單 , 開始「微不足道」盡管英偉達在全球市場勢如破竹 , 但在中國市場的表現(xiàn)依舊受限 。 今年夏天 , 英偉達為爭取 H20 芯片的對華出口許可 , 英偉達付出了諸多努力 。 最終 , 在黃仁勛親自與美國政府溝通并達成協(xié)議 , 將中國銷售額的 15% 上繳美國政府后 , 英偉達獲得了相關許可證 。 一些分析師曾樂觀預測 , 中國業(yè)務有望為公司每年貢獻高達 500 億美元的收入 。

然而 , 實際銷售數(shù)據(jù)卻遠低于預期 。 克雷斯在財報電話會議上透露 , 本季度 H20 芯片的銷售額僅為 5000 萬美元 , 這一數(shù)字與此前的市場預期形成了鮮明反差 , 也直觀反映出其在中國市場的開拓進展并不順利 。

克雷斯更是直言:「由于地緣政治因素以及中國市場日益激烈的競爭 , 本季度未能達成大額采購訂單 。 盡管我們對目前阻礙我們向中國出口更具競爭力的數(shù)據(jù)中心計算產(chǎn)品的現(xiàn)狀感到失望 , 但我們?nèi)灾铝τ诶^續(xù)與美國和中國政府保持溝通 。 」

黃仁勛在聯(lián)歡會上扭秧歌|來源:英偉達

但從電話會議上能夠明顯感受到 , 英偉達對中國市場已經(jīng)不再抱有太高預期 , 市場戰(zhàn)略重心也正悄然向中東傾斜 。 本季度 , 英偉達在中東的落地項目加速 。 美國商務部已批準向沙特阿拉伯和阿聯(lián)酋的兩家公司出口至多 3.5 萬顆英偉達 Blackwell 芯片 , 市場估計這筆訂單價值將遠超 10 億美元 。 這不僅是 Blackwell 架構(gòu)芯片首次被官方明確批準大規(guī)模出口 , 更直接體現(xiàn)了中東國家對高端 AI 算力基礎設施的巨大投入和英偉達在該區(qū)域的強勁滲透力 。

如今 , 英偉達與沙特的合作已不限于硬件銷售 , 更延伸至建立大型 AI 數(shù)據(jù)中心、提供技術支持和人才培養(yǎng)方案等深層領域 。 這些實實在在的投資與合作 , 不僅共同構(gòu)建了英偉達在中東市場的強大存在感 , 也分散了因中國市場受限而帶來的潛在風險 , 從而確保其全球 AI 領導地位的持續(xù)穩(wěn)固 。

三、藏在財報背后的隱憂 , AI泡沫是真是假?現(xiàn)在 , 沒有人不看好英偉達 。

全球第一 , 市值突破 5 萬億美元 , 市盈率高達 30 倍 , 高速增長仍在持續(xù) 。

當英偉達攀升至如此高度 , 市場仍普遍預期英偉達強勁增長將在未來幾年持續(xù) , 甚至大家認為在經(jīng)濟下行周期中 , 該公司 2028 年的市盈率將保持在 26 倍左右 。 盡管 3.8% 的年化盈利收益率可能短期內(nèi)看起來不那么吸引人 , 尤其是需要幾年才能實現(xiàn) , 但要知道 , 我們討論的是一家明年仍可能實現(xiàn) 50% 同比增長的公司 。

在這種情境下 , 如今我們將英偉達投資者的擔憂簡單歸結(jié)為因為「AI 泡沫論」的市場恐懼 , 恐怕失之偏頗 。 深入分析財報數(shù)據(jù)背后 , 我們發(fā)現(xiàn)英偉達仍面臨著一些未被完全公開的挑戰(zhàn) 。

首先 , 是其隱藏的資本支出 。 當全球科技巨頭紛紛需要對巨額 AI 基礎設施投入向投資者做出解釋時 , 英偉達自身的資本支出卻鮮少公開 。 英偉達近期披露 , 已與云服務提供商達成協(xié)議 , 將在未來六年內(nèi)租用價值高達 260 億美元的服務器 , 這一數(shù)字是三個月前承諾的兩倍 , 英偉達本身也正在成為全球最大的云支出方和 GPU 用戶之一 。

更值得關注的是 , 英偉達表示可能不會完全使用全部服務器容量 , 且部分租賃承諾「可能會被其租用服務器的云服務提供商減少、終止或出售給其他方」 。

此外 , 英偉達還通過從 Lambda 等云初創(chuàng)公司回租 AI 芯片來支持其生態(tài) 。 這表明 , 作為「AI 賣鏟人」 , 英偉達有時也需要通過大量資金投入 , 來維持自身業(yè)務生態(tài)的活力和競爭力 , 這無疑增加了其商業(yè)模式的復雜性 。

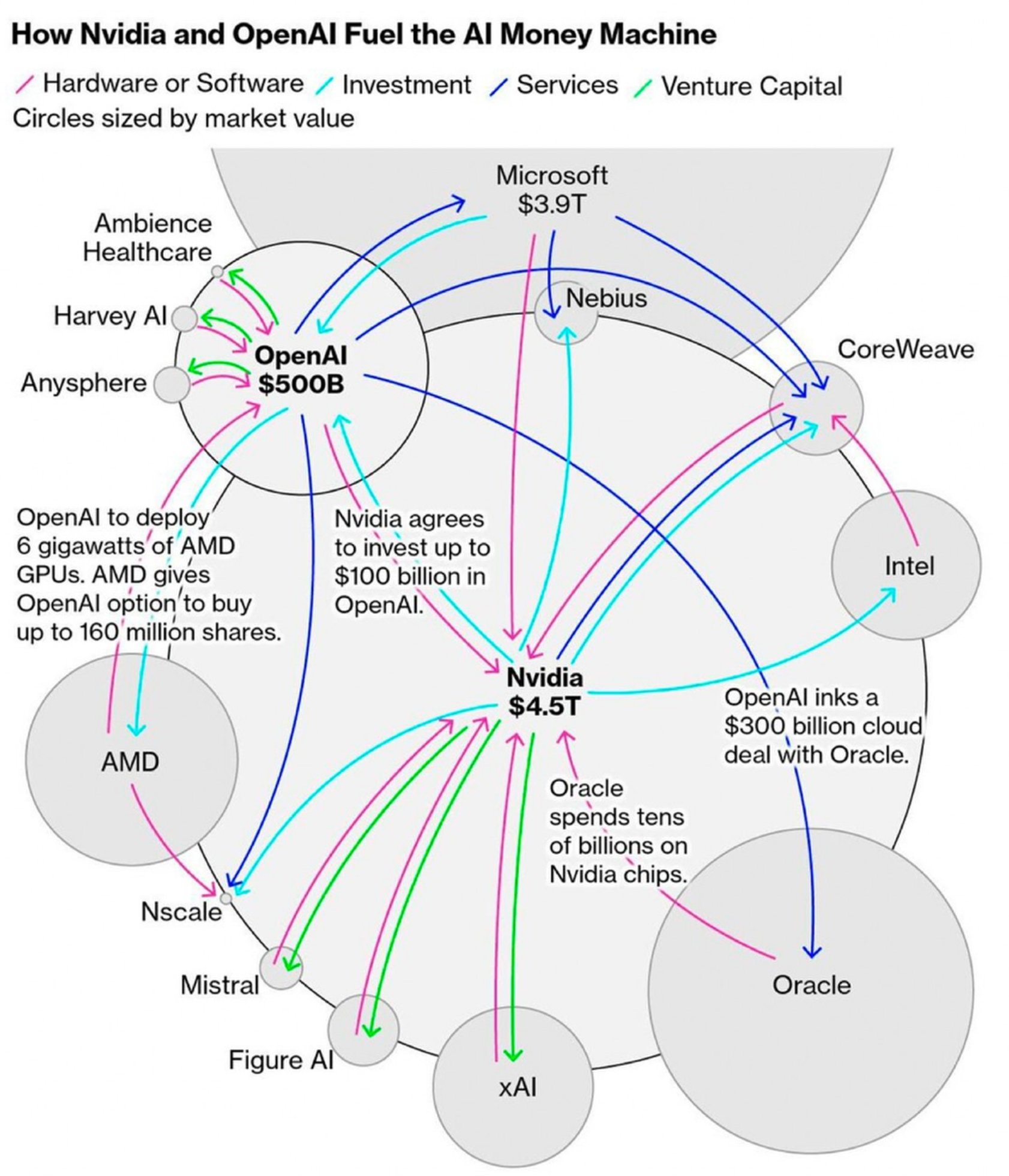

其次 , 英偉達的大客戶同時也將會是其潛在的競爭對手 。 一份監(jiān)管文件披露 , 英偉達第三季度高達 61% 的收入來自四大未具名客戶 , 市場猜測可能包括微軟、Meta 和 Oracle 。 然而 , 這些科技巨頭顯然不愿永久受限于英偉達的供應鏈 , 正紛紛尋求自研 AI 芯片等替代方案 , 試圖擺脫英偉達的控制 。 像是谷歌的 TPU 芯片已在贏得更多客戶青睞 , AMD 等傳統(tǒng)競爭對手也在持續(xù)發(fā)力 , Open AI、Meta都開啟了自研AI芯片的計劃 。

英偉達和 OpenAI 聯(lián)手打造的 AI 生態(tài)|來源彭博社

而且 , 當前英偉達的業(yè)務增長并非完全源于純粹的市場需求 , 而是部分受到了其「金錢超能力」的驅(qū)動 。 黃仁勛也直接指出「英偉達正在用現(xiàn)金來推動增長」 。 例如 , 公司上季度向其兩大主要客戶 OpenAI 投資高達 1000 億美元 , 向 Anthropic 投資 100 億美元 。 值得注意的是 , Anthropic 此前主要使用亞馬遜和谷歌的芯片 , 而獲得英偉達投資后 , 這家 AI 公司將首次使用英偉達芯片訓練模型 。 這凸顯了英偉達對少數(shù)與其關系密切客戶的高度依賴 , 及其某些交易的循環(huán)性質(zhì) 。

再者 , 想要實現(xiàn) AGI 所需的海量數(shù)據(jù)中心建設 , 將會面臨土地和電力的巨大制約 。 黃仁勛在電話會議上回應了這些擔憂 , 他表示英偉達正積極努力 , 確保芯片供應鏈以外的因素不會阻礙其發(fā)展 。 「我們現(xiàn)在已經(jīng)與土地、電力和數(shù)據(jù)中心建設領域的眾多企業(yè)建立了合作關系 , 當然 , 也包括為這些項目提供融資 。 這些事情都不容易 , 但都是可以解決的 。 」這表明英偉達已認識到未來增長的瓶頸所在 , 并已著手構(gòu)建更廣闊的生態(tài)合作 , 以應對 AI 基礎設施建設所帶來的復雜系統(tǒng)性挑戰(zhàn) 。

更重要的是 , AI 商業(yè)模式的持續(xù)性仍面臨質(zhì)疑 。 當英偉達、臺積電因為 AI 狂賺的同時 , 其他廠商的生產(chǎn)效率提升卻并不明顯 , 如果 AI 未能持續(xù)創(chuàng)造可觀利潤 , 客戶隨時可能減少投入 , 英偉達的增長也會放緩 。 據(jù)統(tǒng)計 , 盡管未來五年 AI 基礎設施投資預計將達到約 4 萬億美元 , 但目前能夠看到的生產(chǎn)率提升預測卻從年化 0.1% 到 2.9% 不等 , 存在巨大不確定性 。 尤其是 , 自 ChatGPT 發(fā)布以來 , 全球股市市值已累計增長超 17 萬億美元 , 其中相當部分由 AI 敘事推升 。 但投資者如今開始重新審視 , 這一輪巨額投資是否能形成持續(xù)且可衡量的回報 , 而非僅是一次性的估值推力 。

毋庸置疑的是 , 現(xiàn)在英偉達強勁的訂單表現(xiàn)是可預測的 , 但真正的關鍵在于管理層對未來需求、供應鏈韌性及客戶投資節(jié)奏的判斷 。 分析師Murphy警告稱 , 一旦英偉達釋放任何有關 AI 采購節(jié)奏放緩的信號 , 其沖擊將不僅限于芯片板塊 , 更會波及數(shù)據(jù)中心、服務器供應鏈乃至整個相關軟件生態(tài) 。

「與其說大家是害怕AI泡沫 , 不如說大家都想在英偉達股價雪崩的前一刻逃生」 , 一位投資者在推特上說道 。

推薦閱讀

- iOS 27全面反攻:蘋果回歸基本功,系統(tǒng)性能+AI迎來史上最大修補

- 長鑫存儲首次全面展示DDR5和LPDDR5X兩大產(chǎn)品線最新產(chǎn)品

- 新品旗艦銷量大戰(zhàn):小米17輕松1打3,蘋果全面碾壓,華為要1打5?

- 紅米三線突圍中端:9000mAh大電池+金屬中框+天璣旗艦芯全面上壓

- 終于,iOS、安卓、鴻蒙全面互通!

- 提醒會響、AirDrop 更強、睡眠評分快速刷新:iOS 26.2 全面解析

- 榮耀500 超級Pro版發(fā)布在即:體驗全面越級,樹立中端新標準

- 2億像素大底鏡頭全面普及 誰才是幕后功臣?

- 消息稱屏幕、處理器全面升級,iPad mini8將于明年亮相

- 被質(zhì)疑量產(chǎn)交付視頻造假,優(yōu)必選發(fā)一鏡到底視頻自證,稱明年產(chǎn)能將達5000臺