文章圖片

Q3服務器DDR4繼續上漲但漲速放緩 , DDR5則預計環比微增 。

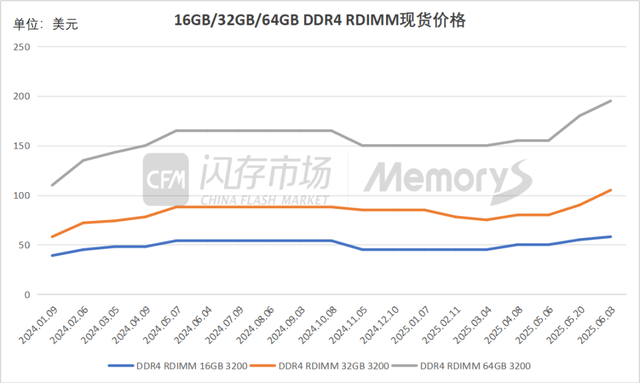

原廠停產部分DDR4產品的連鎖反應仍在持續發酵中 , 本月初服務器DDR4內存條現貨價格飛漲 , 其中 , 16GB/32GB/64GB DDR4 RDIMM分別調漲至58/105/195美元 。 從累計漲幅看 , 自4月初至至今 , 32GB DDR4 RDIMM現貨價格已暴漲超30% , 64GB DDR4 RDIMM更是出現220美元的報價 。

然而 , 過快的漲幅已然使得市場出現反噬 , 服務器終端客戶備貨意愿開始明顯減弱 。 除部分客戶急單尚在成交外 , 高價的服務器DDR4 RDIMM價格漸漸脫離需求端實際可承受區間 。

原廠停產 , DDR4價格一路狂飆自去年三季度起 , DDR4等傳統舊制程DRAM產品供應過剩而令相對應的產品價格轉而下跌 , 這與由AI服務器強勁需求帶動仍保持上漲趨勢的DDR5決然相反 。 基于此 , 當時以盈利為主要目標的原廠選擇將更多的產能重點分配至具有更高利潤空間的先進制程DDR5和HBM中 。

原廠大幅削減服務器DDR4產能導致其價格一路狂飆 。 截至目前 , 經過急漲過后的16GB/32GB/64GB DDR4 RDIMM價格均刷新近一年半以來的歷史紀錄 , 64GB DDR4 RDIMM價格甚至比去年最高價還高出近20% 。

而服務器DDR5內存條價格則今年一季度累計環比高個位數下滑 , 雖五一節后受關稅推遲等積極因素推動服務器終端客戶恢復采購動能 , 相應產品現貨報價有所上揚 , 但漲幅十分有限 。 而從兩者價差來看 , DDR4 RDIMM連續快速上漲使得同容量的服務器DDR4與DDR5產品之間的價差大幅縮減 。 如64GB DDR4/DDR5 RDIMM兩者價差已從去年四季度近一倍縮減至目前的36% 。

可見 , 服務器DDR4價格暴漲有利于逐漸提高產品利潤率 , 這可能會讓部分原廠改變此前的策劃 。 雖然原廠確實已發布部分DDR4產品停產通知并敲定停供時間節點 , 僅保留小部分特定領域維持供應 。 不過 , 近日供應鏈中也有消息傳出 , 部分原廠目前還在重新評估客戶長尾需求 , 而部分支持DDR4的舊處理器平臺也被傳出仍有庫存待市場消納 。 因此 , 未來不排除原廠還將持續供應服務器DDR4的可能 , 但也需考慮各家廠商產線實際調整情況 。

Q3 , DDR4還會繼續漲 , 但漲幅有限業內預計 , Q3服務器DDR4延續上漲行情但漲速放緩 , DDR5則預計環比微增 。

需求端層面 , 因部分國內互聯網廠商服務器DDR5采購需求有所前置 , 市場擔憂恐透支下半年需求 , 近日更有互聯網廠商Q3砍單的聲音出現 。 而服務器DDR4也因近兩個月以來連續暴漲使其價格高懸 , 服務器終端客戶備貨意愿明顯受到抑制 。 因此 , 整體來看 , 下半年服務器內存條市場需求充滿不確定性 , 需密切關注后續供需變化 。

供應端層面 , 服務器DDR4受停產影響令供應逐漸減少 。 不過雖原廠停止供應服務器部分DDR4已成既定事實 , 但如上述所言 , 隨著服務器DDR4產品利潤率不斷提升 , 原廠仍可能選擇繼續供應 。 另外 , 目前服務器DDR4價格已被抬高至近一年半以來的最高位 , 顯然已經抑制了部分需求端持續采購動力 , 若報價繼續非理性飆升 , 虛高的價格在無實際需求支撐下終將成為泡沫 。

預計三季度服務器DDR4產品價格繼續上漲但漲幅縮窄 , 或將落在10%-15%區間 。

隨著原廠積極推動DRAM先進制程迭代并加速新產品在服務器終端客戶的導入和驗證 , 加上國產存儲廠商DDR5產能快速爬坡 , 預計今年四季度DDR5產能將充分釋放 。

在供應端 , 雖然原廠針對服務器DDR5普遍持小幅漲價態度 , 但在DDR5產能可預見性增加的前提下 , 原廠或將推動服務器終端客戶促成按量談價的特殊訂單 , 在價格上給予適當讓步 。

而從需求方的角度看 , 三季度多以謹慎備貨為主 , Q4 DDR5供應攀升無疑為其提供更多的議價空間 。

預計三季度服務器DDR5產品價格不太可能出現大幅波動 , 價格較二季度微幅增長 。 而四季度隨著原廠DDR5產能爬坡、良率提升令供應端集中釋放產能 , 服務器DDR5產品將面臨價格風險 。

美光首席商務官確認DDR4將停產繼韓系兩大存儲原廠先后釋出DDR4停產時程 , 美光確定已向客戶發出信件通知DDR4將停產(EOL , End of Life) , 預計未來2~3季陸續停止出貨 。

美光執行副總裁兼首席商務官Sumit Sadana表示 , DDR4將繼續“嚴重缺貨” , 近日DDR4/LPDDR4停產通知已交給客戶 , 主要針對PC及數據中心領域 。 預計未來3個季度后 , 消費性、PC及數據中心用DDR4 DRAM將進行縮產或減產 。 未來美光DDR4/LPDDR4 DRAM , 主要提供給“車用、工業、網通”的長期合作客戶 。

近期存儲市場周期轉變快速 , 尤其是DDR4、LPDDR4更為明顯 。Sadana指出 , 近期市場呈現供不應求 , 導致價格急遽上漲 , 甚至LPDDR4跟DDR4的價格 , 恐超過DDR5/LPDDR5 。 雖然DDR4系列屬于舊型產品 , 且占美光營收比重很低 , 但美光也認識到 , 對部分客戶確實造成一些挑戰 , 將會致力解決客戶痛點 。

Sadana向客戶喊話 , DDR5/LPDDR5進入市場甜蜜點 , 對于移動設備、PC及數據中心等主流應用客戶 , 轉換升級將更為有利 , 畢竟DDR5/LPDDR5供應也將面臨供應吃緊 。

*聲明:本文系原作者創作 。 文章內容系其個人觀點 , 我方轉載僅為分享與討論 , 不代表我方贊成或認同 , 如有異議 , 請聯系后臺 。

【Q3,DDR4還會繼續漲】想要獲取半導體產業的前沿洞見、技術速遞、趨勢解析 , 關注我們!

推薦閱讀

- 安兔兔千元機性價比榜單洗牌:紅米Turbo4第8,第1名繼續遙遙領先

- 榮耀旗艦繼續降價!3840HZ+百倍變焦+衛星通信,512GB跌至3189元

- vivo X Fold5繼續預熱,可與蘋果設備互聯互通

- 歐盟再發力!新規要求手機、平板停售后繼續提供5年系統更新

- 跟三星們硬拼?中國內存芯片廠商,也要停產DDR4,轉向DDR5、HBM

- iPhone16ProMax售價一降再降,256GB更親民了,賣得好也繼續降

- DDR4價格急速飆升!

- 曝華為下半年會出三折疊新品,賽道內繼續遙遙領先

- 擁有標準話語權,臺積電繼續舍棄2納米光刻機,ASML哭暈在廁所

- Q3 DRAM價格將繼續漲