文章圖片

文章圖片

數碼 I 渝碼科技

根據 Canalys 的最新數據 , 2025 年上半年 , 中國可穿戴腕帶設備市場迎來了前所未有的增長 。

整體出貨量高達 3390 萬部 , 同比增長 36% , 前五名品牌占據了絕大部分市場份額 。

【2025H1 國內可穿戴腕帶設備市場: 華為/小米雙雄爭霸】其中 , 華為和小米的表現尤為突出 , 兩家出貨量均超越 1000 萬部 , 合計占據了市場的 67.9% , 幾乎形成了雙寡頭格局 。

華為:高端市場與技術創新的引領者

上半年 , 華為在中國大陸可穿戴腕帶設備市場表現強勁 , 出貨量達到 1210 萬臺 , 市場份額為 35.7% , 同比增長 28.9% , 穩居市場第一 。

華為憑借多系列、全價位段的產品布局 , 以及“高端技術下沉+補貼政策”策略 , 成功推動了 GT 系列和 Band 系列的熱銷 , 從而鞏固了其在可穿戴設備市場的領導地位 。

其主銷型號包括 WATCH GT 系列、WATCH FIT 系列、Band 10 和WATCH 5等 , 覆蓋從入門到高端多個用戶需求層級 。

從營收來看 , 華為的可穿戴設備均價較高 , 主要集中在高端市?。 黃洳肪墼嘉?1500元 , 上半年營收達到了 181.5 億元人民幣 。

毫無疑問 , 高均價策略不僅提升了華為的品牌形象 , 也為其帶來了較高的利潤空間 。

小米:性價比之王 , “量速雙贏”

據報告顯示 , 小米在中國大陸可穿戴設備市場實現“量速雙贏”的局面 , 整體出貨量約 1100 萬部 , 市場份額 32.2% , 首次在半年沖破千萬大關 。

相較去年同期增長 100.9% , 稱為行業 TOP5 中增幅最高的廠商 , 并帶動整體市場規模環比擴大 。

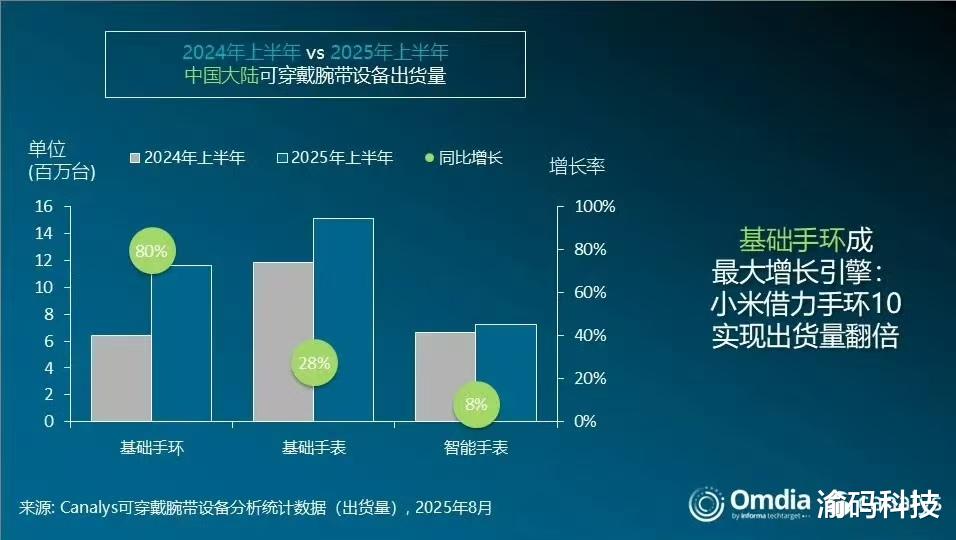

分品類看 , 小米的增長80%以上由“基礎手環”貢獻 , 而手環10(Smart Band 10)是絕對的銷量擔當 。

在300-500 元價位段 , Watch S4(41mm)等輕智能手表也能快速走量 , 形成“手環沖量+手表升級”的雙輪驅動 。

營收方面 , 小米可穿戴腕帶設備總營收估計約 66 億元人民幣 , 整體ASP 約 600 元 , 同比微降 5% 。

此外 , 受益于自研低功耗芯片及規模效應 , 毛利潤同比提升約 2 個百分點 。

小天才:兒童市場的守護者

2025年上半年 , 小天才在中國可穿戴腕帶設備(幾乎全部為兒童智能手表)市場的表現可謂“量價齊升、優勢擴大” 。

在 Canalys “全品類腕帶設備”統計中 , 小天才以 7.6% 的市場份額位居第三 , 僅次于華為、小米 , 是唯一單靠兒童品類就沖進 TOP5 的品牌 。

主銷型號方面 , Z9 系列(Z9-少年版/Z9精靈版)官方定價 1299-1599元 , 依靠“翻轉雙攝+AI學習管家”成為 800 元以上高端銷量冠軍 。

Z11少年版于2025年5月上市 , 定價2399元 , 首銷當月即售罄 , 直播間當晚銷售額破億元 , 是小天才價格最高、毛利最優的旗艦款 。

營收方面 , 上半年小天才營收約 30 億元 , 同比接近翻倍 , 受高端型號占比提高及配件拉動 , 其 ASP 提升至 1050 元 , 從而帶動毛利率提升約 4 個百分點 。

蘋果:高端市場的穩定參與者

蘋果出貨量約 190 萬臺 , 以 5.7% 的市場份額位居第四 , 同比略有下降 , 面臨以華為為代表國產品牌的激烈競爭 。

其主銷型號主要包括 Apple Watch Series 10 系列、Apple Watch SE2、Apple Watch UItra 2。

盡管蘋果的市場份額相對較小 , 但其在高端市場中的地位依然穩固 。 蘋果的可穿戴設備均價約為 2500元 , 上半年營收達到了 47.85億元人民幣 。

vivo:新興品牌的崛起

vivo以 2.0% 的市場份額位居第五 , 盡管市場份額較小 , 但其同比增長達到了驚人的 396% 。

vivo的可穿戴設備主要包括 vivo Watch 系列 , 其產品在設計和功能上均表現出色 , 尤其是在健康監測和運動追蹤方面 。

vivo的產品均價約為 1200元 , 上半年營收達到了 8.38億元人民幣 。

總而言之 , 2025年上半年 , 國內可穿戴腕帶設備市場在“補貼+大促”雙重刺激下交出史上最強半年報 , 華為小米雙雄爭霸 , 而蘋果高端稱王 。

?

推薦閱讀

- 401萬!vivo X300 Pro實力太強了,可能又要碾壓全場

- iPhone 17系列支持“同步雙拍” 可同時錄制前后鏡頭畫面

- 拍照直接生成講視頻,小藝深度解題Agent的可視化解題功能太神了

- 9月可以“閉眼入”的一款手機,天璣9400+手機不到2000,低價高配

- 國內手機榜單更新:OPPO第三,蘋果跌出前五,第一名無人撼動

- vivo高配旗艦跌至新低價,16G+512G+2億長焦+IP69,可以撿漏了

- 誰該買iPhone 16e?這兩類人可以,其他人別碰

- 國內前5大PC廠:聯想第一,華為下滑15%,且是唯一下滑?

- 英偉達推出通用深度研究系統,可接入任何LLM,支持個人定制

- 我的寶藏 AI 瀏覽器被 43 億「賤賣」了,這可能是最好的結局