文章圖片

從2005年百度地圖上線算起 , 中國地圖導航APP已走過二十年的發展歷程 。 如果不是十天前高德地圖發布“掃街榜” , 人們可能很難再去關注這個看似“古老”的行業 。

這個行業很特殊:用戶基數龐大 , 卻一直難言賺錢 , 但多年以來 , 廠商們毫不掩飾賺錢的欲望 , 一直在用戶體驗和商業價值之間掙扎 。

用戶對“好地圖”的期待始終是:準確、快速、簡潔 。 手握海量用戶的地圖產品總在追求留存、導流、變現的時候被用戶指責“臃腫” 。 用戶很委屈 , 只想簡單導個航 , 卻常常被花樣繁多的附加功能打擾 , 比如:廣告推薦、打車入口、酒店預訂、外賣優惠、團購信息等 。

2010年前后 , 百度地圖一度占據市場第一 。 但隨著功能不斷疊加 , 用戶的抱怨也隨之而來 。 與之相反 , 高德砍掉O2O業務專注地圖導航服務 , 不做商業化 , 在堅持簡潔和核心功能的策略下完成了翻盤 , 手機端日活數據于2016年10月超過百度成為第一 。

然而 , 十年過去 , 當年的那個高德也已經變了 。 如今打開高德APP首頁 , “掃街榜”的入口位置很顯眼 , 狀元榜、掃街榜、熱門打卡、城市指南——四大板塊一字排開 。 社交媒體上有用戶吐槽:“我是來導航的 , 不是來掃街的 。 ”也有用戶說 , 擔心有一天打開APP導航 , 會被各種推薦和優惠券彈窗打擾 。

于是 , 一個看似簡單的問題變得復雜起來:用戶想要一張“干凈”的地圖 , 有多難?

始于“搜索紅利” , 衰于“超級入口”2005年 , 當李彥宏決定讓百度進軍地圖領域時 , 他的初衷很簡單:完善搜索生態——用戶在百度搜索地點信息 , 自然會使用百度地圖查看位置 , 邏輯簡單而直接 。

2008年 , “天才少年”李一男加入百度后 , 做出了一個關鍵決定:百度地圖要走全棧自研的道路 。 這個決定的背景是 , 當時大多數地圖服務商都依賴第三方的地圖數據 , 李一男認為 , 只有掌握了底層數據 , 才能真正掌握產品的主動權 。

投入是巨大的 , 回報也是驚人的 。 到2010年上半年 , 百度地圖的市場份額已經超過55% , 做到了行業第一 。

百度地圖享受了搜索引擎帶來的天然流量 , 但更重要的是 , 這一時期的百度地圖嚴格遵循著工具產品的邏輯 , 專注于把“地圖”這一件事做好 。

到2013年 , 百度地圖在移動端的市場份額穩定在51%-56%之間 , 日活用戶突破千萬級別 。

【地圖APP混戰20年:贏于簡潔、敗在臃腫】當一個產品擁有了龐大的用戶基數 , 要不要把流量轉化為收入 , 就成了無法回避的問題 。 這時候 , 商業化的沖動往往會壓過對用戶體驗的堅持 。

時代背景也在推波助瀾 。 2012年-2013年 , O2O概念正值風口 , “千團大戰”如火如荼 。 同期 , 劉駿空降百度 , 擔任副總裁和LBS事業部總經理;百度地圖提出了“再造一個百度”的宏大目標 。

這個目標背后 , 是百度對地圖商業價值的重新認識:用戶在地圖上搜索餐廳、酒店、景點時 , 自帶消費意圖 , 如果能在地圖上直接完成消費行為 , 地圖就不光只是一個工具 , 而是連接線上線下的流量入口 。

由此 , 百度地圖開始了它的平臺化轉型之路:

2013年 , 百度地圖開始內嵌團購功能 , 與百度糯米深度整合 。 用戶在搜索餐廳時 , 能一鍵購買團購優惠 。 百度地圖這個導航工具開始帶有電商屬性 。

2014年 , 百度地圖的功能擴張進入了快車道 , 酒店預訂、電影票預訂、餐廳訂座陸續上線 。

到2015年 , 百度地圖已經與百度錢包、手機百度、直達號等O2O業務全面融合 。 一個原本相對簡潔的導航工具 , 逐漸變成了功能繁雜的“瑞士軍刀” 。

但問題很快暴露出來 。

首先是用戶體驗的下降 。 隨著功能的不斷增加 , 百度地圖的界面變得復雜 。 用戶打開APP導航時 , 很容易被其他按鈕或推薦干擾 。 一些用戶在應用商店抱怨:“我只是想導個航 , 為什么這么難?”還有一些用戶開始尋找替代產品 。

圖源 / 百度地圖官方微博

這反映了用戶需求與平臺定位的錯位 。 2014年艾瑞咨詢的調研顯示 , 65.7%的用戶使用地圖僅為路線規劃 , 而O2O相關功能的使用率不足5% 。

百度地圖的功能膨脹 , 更讓競爭對手抓住了機會——當百度地圖忙于構建O2O生態時 , 高德地圖走上了另一條路:回歸工具本質 , 專注導航功能 。

昔日“挑戰者” , 也走上老路?高德地圖的逆襲 , 得從一個有些尷尬的時刻說起 。

2013年8月28日 , 一個普通的下午 , 百度突然宣布導航免費 , 幾個小時后 , 高德匆忙跟進 。

那時候的高德 , 剛獲得阿里的戰略投資 , 團隊還在磨合 , 也在做O2O , 但2014年7月 , 時任阿里UC移動事業群總裁的俞永福接手高德后 , 做出了一個在當時看來非常“保守”的決定:砍掉所有與導航無關的業務 , 專心做地圖 。

他的理由很簡單:“不能為了滿足千分之一的用戶 , 去打擾那百分之九十九的用戶 。 ”既然用戶選擇地圖是為了解決出行問題 , 那就死磕最基本的東西 , 不搞花里胡哨的新功能 。 于是 , 高德內部發起了著名的“101攻堅戰” , 集中所有技術力量 , 專門解決導航準確性問題 。

用戶很快發現 , 高德地圖“變好用了” , 不是因為功能多了 , 而是因為最需要的那個功能變強了 。 2016年10月 , 俞永福宣布 , 高德地圖日活數據超越百度地圖 , 成為行業第一 。

曾經的行業老二 , 靠專注策略擊敗了巨頭老大 。 但一個關鍵的轉折點出現在2021年——要知道 , 早在2017年 , 高德推出聚合打車模式時 , 只是在核心導航功能基礎上的一次謹慎嘗試 , 但這一年 , 滴滴被短暫“下架” , 讓高德獲得巨大的市場機會 , 成為了僅次于滴滴的網約車平臺 。

意外的成功 , 刺激了高德對本地生活的野心 。 2021年 , 阿里進行了一次重要的組織架構調整:高德、飛豬與餓了么合并成立“生活服務板塊” , 高德開始承擔整個阿里本地生活生態的重任 。

2023年3月 , 這種整合達到頂峰——高德宣布整合口碑業務 , 阿里旗下所有本地生活到店業務統一整合到高德地圖中 。 此時的高德“基本復刻了美團團購方法” , 將美食指南、用戶點評等內容全面引入地圖產品 。

盡管功能越來越豐富 , 但高德在本地生活領域的表現并不如預期 。 2024年3月 , 俞永福卸任阿里本地生活事業群董事長 。 這項人事變動 , 某種程度上可以理解為阿里對本地生活戰略的一次暫時回撤 。

2025年6月 , 阿里再次進行組織架構調整 , 餓了么、飛豬被歸到阿里中國電商事業群 。 在外界擔心高德被邊緣化的背景下 , 它拋出了“掃街榜”這張牌 。

圖源 / pexels

這時候 , 你是不是覺得有點眼熟?沒錯 , 當年百度地圖也是一點點地加功能 , 一點點地變復雜 , 最后用戶開始抱怨、流失 。

說到這里 , 你可能會問:高德為什么也走上了這條路?

答案其實很無奈:俞永福當年能夠堅守“克制” , 是因為高德還是追趕者 , 還有明確的目標——超越百度 。 但當一個產品擁有了海量用戶 , 成為了行業第一 , 下一個目標是什么?是繼續做一個“好用但不太賺錢”的工具 , 還是變成一個“功能豐富且能賺錢”的平臺?大多數公司都會選擇后者 。 更何況 , 高德身處阿里體系之內 , 承載的任務也更重 。

只是 , 用戶當初選擇你 , 是因為你的專注和簡潔 。 當這些優勢被逐漸稀釋的時候 , 用戶的信任也會慢慢流失 。

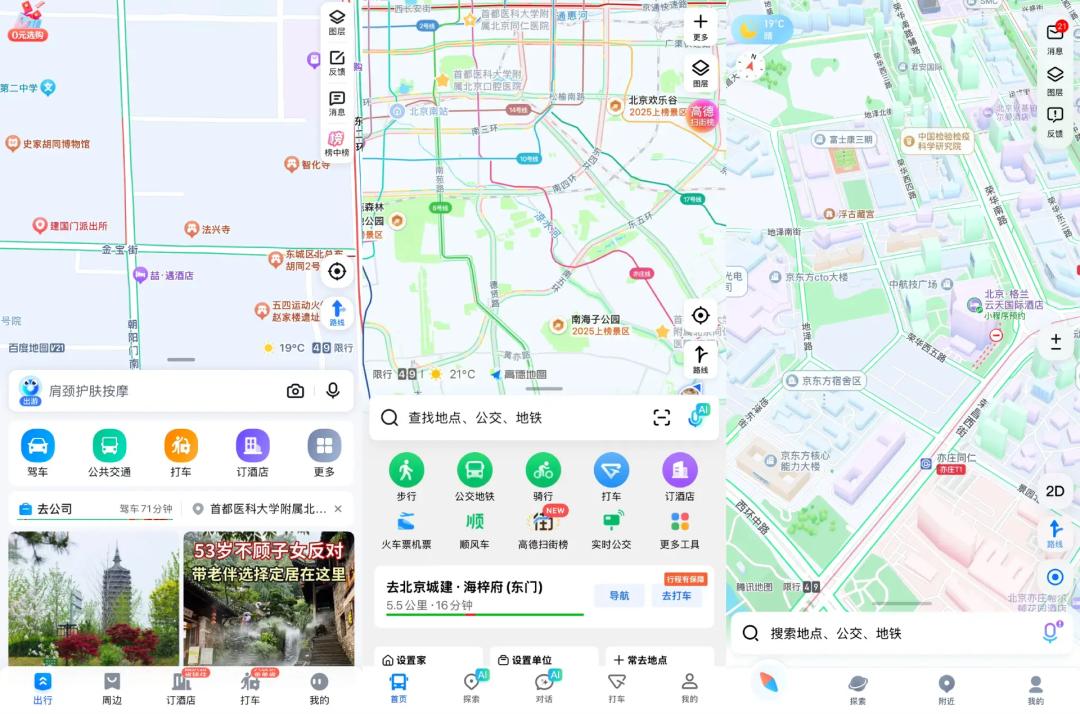

用戶需要一張“干凈”的地圖打開手機里的三款主流地圖應用 , 你會發現它們給用戶的直觀感受很不一樣 。

高德地圖的首頁顯得最“熱鬧” , 仔細數一下 , 它提供了36個“其他服務” , 從打車、酒店到充電樁、景點門票 , 應有盡有 。

騰訊地圖相對克制一些 , 17個“生活服務”主要集中在出行相關的功能上 。

而百度地圖則介于兩者之間 , 25個“其他服務”涵蓋了搜索、購物、娛樂等多個領域 。

這種差異背后 , 其實反映了各家不同的思考:地圖產品到底應該扮演什么角色?

用戶的核心需求其實很簡單:導航、路況、搜索 , 以及必要的打車功能 。 他們需要的是快速、準確地到達目的地 。

然而 , 從廠商的角度看 , “用完即走”意味著用戶停留時間短 , 商業化空間有限 。

這對天然的矛盾 , 考驗著地圖廠商的戰略定力——是將用戶體驗放在第一位 , 還是將賺錢放在第一位?

回顧百度地圖和高德地圖的發展軌跡不難發現 , 它們都是在獲得市場領先地位后 , 逐步走向功能擴張和商業化的 。

但外賣有專門的外賣APP , 酒店預訂有專門的旅行APP , 用戶真的需要在地圖上完成這些操作嗎?答案可能是否定的 。 尤其是當用戶急著趕路的時候 , 最不想看到的就是各種推薦和廣告 。 干擾太多 , 可能還會影響用戶對產品的信任:“平臺的推薦是因為判斷我有需求 , 還是基于商業利益?”

當下行業格局仍較為穩固 , 高德憑借月活8.01億領跑 , 百度地圖也擁有龐大的用戶基礎 。 但在頭部產品商業化加速、功能日趨“臃腫”的當下 , 用戶的抱怨聲再次響起 。 長期來看 , 這可能是那些堅持簡潔路線產品的機會 。

從左到右依次是百度地圖、高德地圖、騰訊地圖的首頁界面

站在用戶的立場 , 最真實的需求是一張“干凈”的地圖 。 這也是地圖導航APP最實際、最核心的價值所在 。

如果站位更高一些 , 中文互聯網世界里 , 應該有一張“干凈”的地圖 , 過去百度曾無限接近這個目標 , 高德也曾努力過 , 但最后都背離了初心 。 這一方面意味著廠商們忽視了用戶最本質的需求 , 另一方面也給對手留下了市場空間——一定會有玩家抓住機會 , 填補“干凈”地圖的市場空白 。

比如 , 騰訊地圖就走了一條相對另類的路:首創“一張圖”地圖生產模式(Unimap) , 推出“你用我賠”保障計劃 , 強調技術優勢和導航的準確性 , 而非功能堆砌 。

像華為地圖這樣的后來者 , 通過提供更純凈的用戶體驗 , 也有可能找到突破口 。

至于百度地圖 , 在對手不斷擴張邊界的當下 , 或許也有機會重新收復失地 。

龐大的研發和運營成本確實需要收入支撐 , 但適度商業化并不意味著偏離工具屬性 。 就像Google Maps , 主要通過廣告和API服務賺錢 , 同時核心導航功能保持相對純凈 。 這說明地圖產品商業化的關鍵在于把握好邊界——在用戶主動搜索餐廳時推薦預訂服務是合理延伸 , 但在用戶只想導航回家時推薦各種生活服務就是生硬疊加 。

回顧中國地圖APP二十年的演變 , 一個規律清晰可見:每一次市場格局的重塑 , 往往是“簡潔”顛覆“臃腫” , 而用戶對“好地圖”的核心需求始終是:準確、快速、簡潔 。

是時候呼吁地圖產品回歸工具本質了 。 畢竟 , 30M就可以解決的需求 , 不需要用300M去解決 。 就像當年的高德靠“做減法”逆襲一樣 , 誰能堅持簡潔、堅持克制 , 在用戶體驗和商業化之間找到平衡點 , 誰就可能獲得用戶的青睞 。

一張更“干凈”的地圖 , 才是市場真正缺少的好產品 。

本文來自微信公眾號 “定焦”(ID:dingjiaoone) , 作者:定焦One團隊 , 36氪經授權發布 。

推薦閱讀

- Apple Watch選購指北(2025版)

- 蘋果手寫筆選哪個好用?2025年精選10款apple pencil平替筆推薦!

- 擊敗 ChatGPT 登頂 App Store!Google 這套 AI 全家桶,個個都是王炸 | 附使用指南

- 谷歌靠Nano Banana超越ChatGPT!登頂蘋果App Store第一,玩瘋了

- App再想“偷窺”相冊?沒門!鴻蒙應用市場把選擇權還給你了

- 基于通義萬相 美圖多款APP上線動漫特效、AI變身等視頻生成功能

- 高德地圖做榜單:阿里到店業務再進一程,本地生活“背水一戰”

- 芝麻信用戰略升級商業信用服務體系 向高德地圖正式開放

- 史上最大屏最長續航 Apple Watch 來了,還能測高血壓風險

- 蘋果計劃在 2025 年底前在中國市場推出 Apple Intelligence