文章圖片

文章圖片

文章圖片

各大應用榜單剛剛公布的9月數據 , 揭示出一個AI應用新風向——教育類AI應用正加速崛起 。

多家機構的數據顯示 , 這一賽道的月活用戶(MAU)與下載量雙雙上漲 , 部分產品漲幅甚至逼近1000% 。

以非凡產研的數據為例 , 好課幫助教育旗下的“光速寫作”憑借場景定位與功能體驗 , 月環比下載增速高達926.59% , 科大訊飛旗下的“E聽說中學”依托校園教學場景的產品設計 , 月活躍用戶環比增速達162.37% 。

其他AI應用榜單也能印證這一趨勢 , 在AI產品榜的9月榜單上 , 字節旗下的“豆包愛學”在本身MAU不低的前提下 , 環比增幅依然達到了19.16% 。 一位從業者也表示 , 他們的AI教育產品在開學季增長尤為迅速 , 注冊用戶數環比增長50% 。

教育類AI應用“起飛” , 既受開學季自然流量帶動 , 學生群體在作業批改、口算練習、難題搜索等需求顯著提升 , 也受益于AI與教育行業的高度契合 。

一位從業者對「定焦One」表示 , 教育行業與AI的適配度很高 , 因為其范圍相對明確(有具體學科和重要知識點劃分)、結果可驗證性強(有各種考試結果作為驗證支撐) , 讓AI應用的落地有了天然優勢 。

在這股浪潮下 , 布局者迅速聚集了三股力量:以字節、阿里為代表的互聯網大廠 , 以猿輔導、作業幫、科大訊飛為代表的教育大廠 , 以及Answer AI等新興的創業公司 。

誰能率先吃到AI教育應用的紅利?答案正在揭曉 。

1 教育類AI應用暴漲 , 誰吃到的紅利最多?要判斷誰真正吃到了AI教育的紅利 , 產品的“下載量”和“月活”是重要的衡量指標 。 下載量是“敲門磚” , 代表著觸達到了多少學生或家長群體 , 月活是“試金石” , 驗證產品是否能真正滿足用戶需求 。

先來看下載量 。

非凡產研提供的榜單顯示 , 9月全球主要教育類AI APP下載量達到50萬以上的產品有10款 , 其中猿輔導的“小猿口算”下載量環比增長超200% , 作業幫的“大學搜題醬”、字節的出海產品“Gauth”和國內產品“豆包愛學” , 以及海外教育公司Quizlet Inc推出的“Quizlet”都是超100%增長 。

從下載量的總體規模看 , 互聯網大廠產品領跑 。 字節的兩款產品“Gauth”和“豆包愛學” , 占據領先地位 。 一位從業者認為 , 這主要得益于字節系的多渠道流量優勢 。

再來看月活 。

與其他行業不同的是 , 教育類AI產品側重于長期交互、引導思考 , 從而培養學生自主學習能力 , 而非直接給出最后結果 , 因此月活指標的重要性甚至高于下載量 。

從榜單數據來看 , 9月月活用戶超2000萬的教育類AI APP共8款 , 其中增速最快的是字節的“Gauth” 。

這款產品憑借拍照解題功能 , 同時支持多學科解題和真人導師增值服務 , 在海外市場獲得了較高滲透率 , 在下載量和月活兩大維度均表現突出 。

但聚焦國內市場 , 教育大廠的產品表現更為突出 。

猿輔導的“小猿搜題”、“小猿口算”月活環比均超16% , “作業幫”月活雖然出現了環比1.94%的下降 , 但憑借9863萬的月活用戶數量 , 仍居教育類AI應用首位 。

從總體上榜數量看 , 教育大廠同樣占據優勢 , 8款產品中5款為教育大廠出品 。

這主要因為教育大廠的AI產品以多矩陣形式出現 , 比如作業幫和猿輔導既有專門針對小初高群體的AI應用 , 也有面向全年齡層的應用 。 互聯網大廠布局則較為單一 , 多家只推出了一款產品 。

一位從業者認為 , 教育類AI應用的紅利 , 更多是被教育大廠和互聯網大廠吃到 。 教育大廠因為早就擁有了一批忠實用戶 , 在月活上較為領先 。 而擁有泛用戶和多營銷渠道優勢的互聯網大廠 , 在總下載量上更占優勢 。 至于創業公司 , 雖然具備靈活的優勢 , 但目前還難以分一杯羹 。

2 互聯網大廠要引流 , 教育大廠想變現同樣是盯上AI教育 , 教育大廠和互聯網大廠各自打的“算盤”又很不一樣 , 這直接反映在產品的商業模式上 。

教育大廠的AI產品主要采取會員模式 , 單月價格在30元左右 。 雖然有部分功能免費開放給用戶 , 但直播課程、定制化或高級內容 , 基本都需要開通會員 。 簡言之 , 它們做AI應用 , 直奔賺錢而去 。

一位從業者指出 , 教育大廠通常會把一些基礎功能 , 比如免費解題、口語練習 , 當成“鉤子” , 吸引大量用戶下載 , 提升APP的下載量和活躍度 。 之后再從這些免費用戶里篩選出有更高需求的人 , 比如想系統補數學、提升英語成績的學生 , 將其轉化成付費用戶 , 推薦其購買直播課、系統課程等核心付費業務 。

相比之下 , 互聯網大廠以免費模式為主 , 有的甚至能做到全部免費 。

在上述從業者看來 , 互聯網大廠的目的并非短期變現 , 而是“攢人氣、囤數據” , 讓用戶花更多時間停留在自家的生態應用中 , 通過數據反哺廣告、云服務等主業 。

以各家都有的拍照解題功能為例 , 「定焦One」將一道小學數學題分別拋給“夸克學習”“豆包愛學”“小猿AI”“快對AI” 。

從回答準確率來看 , 除“豆包愛學”出現識別不清的問題外 , 其他產品都給出了正確的文字答案 。 但在點擊視頻講解時 , 只有“夸克學習”能免費觀看 , 其余均需開通會員 。 這一差異正體現出兩類公司的不同定位:教育大廠追求變現 , 互聯網大廠強調引流 。

教育大廠產品需開通會員后觀看完整視頻

「定焦One」進一步測試發現 , 幾乎每家教育大廠的AI應用里 , 視頻講題、試卷多次下載、AI專屬視頻等關鍵功能 , 都僅支持會員使用 。

這兩類公司的產品 , 在功能的側重點上也不一樣 。

教育大廠更注重“教學效果”和“提分” , 把AI融入“教、學、練、測、評”的每一個環節 , 追求做深做透 。

以各家教育大廠都在宣傳的“AI一對一”功能為例 , 課前 , AI會實時分析視頻內容 , 判斷學生對知識點的接受程度;課中 , AI會根據學生答題情況找出薄弱項 , 然后智能推送針對性的題目并批改;課后 , AI會總結學生的知識點盲區 , 生成下一步的學習計劃 , 全程還能像虛擬老師一樣和學生互動 , 即時答疑解惑 。

互聯網大廠的產品則更注重用戶體驗、強調交互效率 , 主打拍照答疑、AI作業批改、單詞背誦等基礎工具 , 但產品獨特性不強 。

這種差異也體現在兩者的產品設計上 。

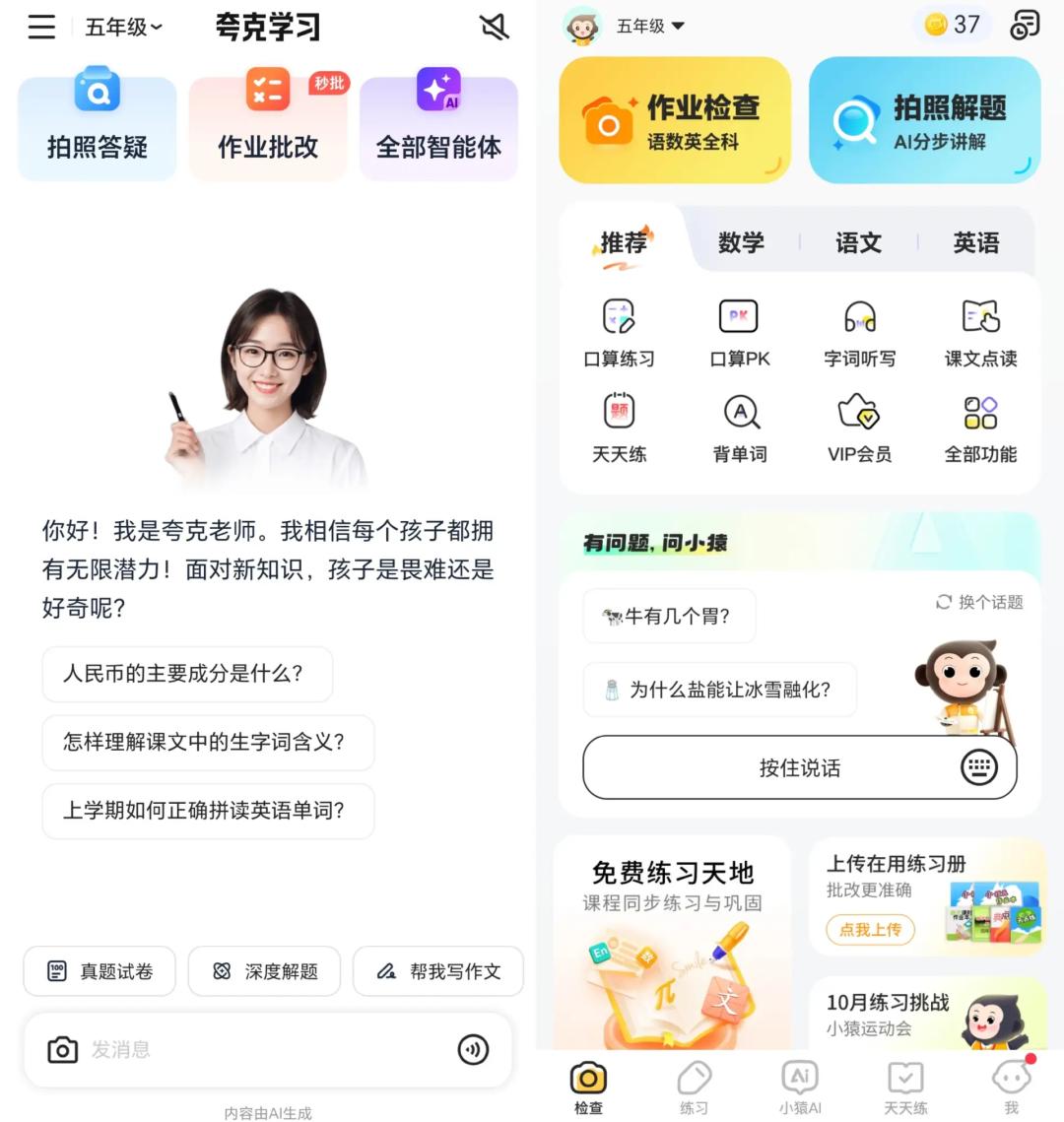

教育大廠大多保留傳統應用的多模塊布局 , 功能密集;互聯網大廠則以Chatbot式交互界面為主 , 頁面簡潔 , 更像是一個通用AI助手 。

左為“夸克學習” , 右為“小猿AI”

AI教育產品Asksia的聯合創始人Bella Ren認為 , 教育大廠的優勢在于眾多師資力量和多年積累的相關教育行業數據 , 而互聯網大廠贏在多渠道營銷能力和領先的AI技術 。 雙方都是基于自身優勢做教育類AI工具 , 至于是否采取收費模式 , 主要與各自的行業特性有關 , 沒有好壞之分 。

3 低付費意愿、技術門檻不高 , 競爭依賴營銷互聯網大廠、教育大廠以及創業公司都想做教育類AI應用 , 核心原因在于教育場景和AI的適配性 , 讓這一行有市場紅利可挖 。

Bella Ren認為 , 基于教育行業現有的學科框架與重要知識點劃分 , AI技術可以聚焦特定教學環節或學習需求 , 形成明確的落地路徑 。 而借助考試成績、能力測評等客觀結果 , 可直接驗證AI在教學輔助、個性化學習等場景中的有效性 。

而且 , 這個賽道的技術門檻并不高 。

Bella Ren表示 , 現在做AI應用比過去簡單很多 , 教育類應用的技術底座通常由RAG(檢索增強生成)技術與大語言模型(LLM)結合構成 。 各開發團隊會基于不同用戶群 , 采取不同的技術側重點 , 如果產品針對的是理科生 , 涉及到較多推理問題 , 便需要更強的文字、圖片處理能力以及推理能力 , 但如果是一款語言學習類產品 , 語音處理技術更為重要 。

“相比技術 , AI應用類產品更重要的是找準用戶痛點和用戶需求 。 ”她指出 。

圖源 / pexels

正因為門檻較低 , 市面上才會出現如此多款AI教育應用 , 且每家大廠不止推一款產品 。 比如 , 作業幫旗下有作業幫APP、快對AI、大學搜題醬等;猿輔導推出小猿搜題、小猿口算等 , 這些應用不僅覆蓋K12教育階段 , 還延伸至職業教育、語言學習等領域 。

不過 , 盡管入局者眾多 , 9月也有多款應用的數據表現不錯 , 但行業整體仍然處在發展初期 。

首先體現在用戶付費意愿偏低 。

由于官方并未公布每款產品的收入 , 我們以非凡產研的9月數據作為參考 。 頭部教育類AI應用(采取付費形式)的月收入少則幾萬 , 最多的也僅處于百萬量級 。 面向國內市場的頭部APP中 , 月收入僅有幾十萬甚至更低 , 其中 , 作業幫>小猿口算>大學搜題醬 。 面向海外的產品收入表現稍好 , 比如字節的Gauth達到了百萬以上 。

這種情況也和Bella Ren的感知一致 。 雖然國內家長愿意為教育花錢 , 但對教育類AI應用的付費接受度低于北美、歐洲等市場 。 Asksia主要面向海外用戶 , 上線一年多 , 全球注冊用戶20萬左右 , 年化收入(ARR)100萬美元 。 他們的收費標準為10美金/月 , 付費轉化率為3%-10% 。

未超過10%的付費轉化率 , 看似不高 , 但已處于行業中等及以上水平 。

其次 , AI的做題準確度無法保證 。

Bella Ren坦言 , 雖然目前大模型準確度有了顯著提升 , 至少比前兩年提高了一倍 , 但大模型本身存在幻覺 , 無法保證給出的答案100%正確 , 目前行業也沒有一套衡量產品準確率的公開標準 , “但海量的、有效的數據越多 , 準確率肯定越高 , 這也是教育大廠的優勢所在 。 ”她表示 。

此外 , 教育類AI應用的競爭 , 強烈依賴營銷 。

大部分的教育類APP都會依賴品牌口碑和社交媒體進行營銷推廣 , 這一觀點已成為行業共識 。 Bella Ren坦言 , 他們團隊的“低成本獲客”策略 , 主要是依托社交平臺的自然流量 。

“我們的產品在小紅書、抖音等全平臺詞條曝光量超過3000萬次 , 海外ins平臺上也有多條內容破百萬曝光量 , 單月也能達到幾十條 , 而每次高曝光后都能看到明顯的獲客效果 。 ”她表示 。

總體來看 , 低技術門檻、低付費率、無法確保100%準確的AI能力 , 再加上對營銷的強依賴 , 讓“AI+教育”距離市場成熟、相關公司實現高盈利 , 仍有較長的路要走 。

【“AI家教”火了,哪家大廠領跑?】本文來自微信公眾號“定焦”(ID:dingjiaoone) , 作者:王璐 , 編輯:魏佳 , 36氪經授權發布 。

推薦閱讀

- vivo王炸!OriginOS 6實現跨生態互聯,蘋果“護城河”被攻破?

- 前程無憂:AI已成為企業人才戰略的“標配”

- “多虧”ChatGPT,AI生成文和真人創作文已成五五開局面

- 聚焦“AI+全場景”協同,OPPO曬七大產品布局,探索內容價值創新

- 企業級“軟件商店”怎么做,亞馬遜云科技給出答案

- 波士頓動力狗gogo回來了,“五條腿”協同發力

- “雙芯算力+開放生態”,2025中國移動合作伙伴大會海光展現國產算力硬實力

- 榮耀目前“最值得撿漏”的手機,16G+512G降價3463元,旗艦機清倉

- 國產手機混戰15年,最終會變成“華為VS小米”

- 真我“千元機皇”誕生!188萬分手機僅售1329元,2米抗摔+7000mAh