文章圖片

文章圖片

【GaN功率器件市場排名,中國廠商第一】本文由半導體產業縱橫(ID:ICVIEWS)編譯自eetimes

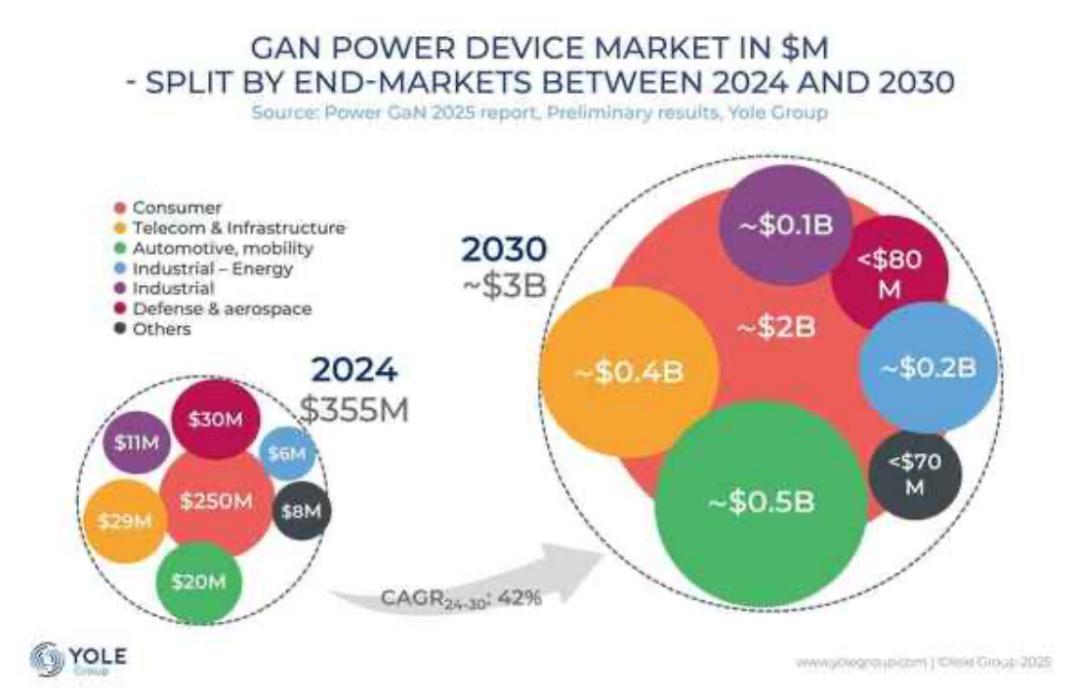

氮化鎵(GaN)功率器件市場預計將從2024年的3.55億美元快速增長至2030年的約30億美元 。

據法國市場研究公司Yole Group預測 , 氮化鎵(GaN)功率器件市場預計將在2024年至2030年間以42%的復合年增長率(CAGR)增長 , 達到約30億美元 。

消費領域將繼續引領市場增長 , 而電動汽車(xEV)和人工智能數據中心領域的快速發展預計將加速市場增長 。 到2024年 , 中國企業英諾賽科占據市場份額榜首 , 前五名中沒有日本企業 。

人工智能數據中心和汽車領域的快速增長Yole于2025年10月發布了最新的研究成果 。 研究顯示 , 氮化鎵(GaN)功率器件市場預計將從2024年的3.55億美元快速增長至2030年的約30億美元 。

從行業領域來看 , 消費電子領域將成為最大的市場 , 預計到2030年將達到約20億美元 , 這將加速GaN功率器件量產和生態系統的成熟 。 特別是 , 高達300W的快速充電器、過充保護(OVP)以及家用電器等新興應用領域將成為推動市場增長的主要動力 。 預計到2030年 , 消費電子(包括移動設備)領域將占整個市場的52% 。

2024 年 GaN 功率器件市場及 2030 年預測

預計到2030年 , 汽車行業將成為第二大行業 。 Yole解釋說:“盡管由于xEV市場增速放緩導致短期內增長有所延遲 , 但預計該行業在2024年至2030年間的復合年增長率將達到73% 。 ”

報告預測 , 該市場規模將從2024年的2000萬美元增長到2030年的約5億美元 , 約占市場份額的19% 。 具體應用包括用于高級駕駛輔助系統(ADAS)的激光雷達系統(目前已得到廣泛應用)、功率低于11kW的車載充電器(OBC)、直流-直流轉換器、音頻設備和高端電動出行設備 。 關于車載充電器 , 中國長安汽車宣布推出首款基于氮化鎵(GaN)的車載充電器 。

第三大行業是通信/基礎設施行業 , 預計2024年至2030年將以53%的復合年增長率增長 , 從2024年的2900萬美元增長到超過3.8億美元 , 占整個市場的13% 。

Yole特別指出 , NVIDIA近期宣布與多家主要功率半導體制造商合作 , 將GaN器件集成到800V直流電源系統中 , 并強調“2025年將是人工智能發展顯著加速的一年 , 這將推動數據中心和通信基礎設施對高效電源的需求增長 。 ” NVIDIA已宣布與德州儀器、Navitas、英飛凌、Innoscience、ROHM和瑞薩開展合作 。 Yole預測 , 這些合作將促成首批商業部署 , 預計在2027年左右實現 。

GaN功率器件市場前5名Yole 還公布了各公司在 2024 年 GaN 功率器件市場的份額 。 市場份額最高的是英諾賽科 , 為30% , 其次是 Navitas(17%)、Power Integrations(15.2%)、EPC(13.5%)和 Infineon(11.2%) 。

2024 年各公司 GaN 功率器件市場份額

Yole強調 , 從2023年起 , 氮化鎵功率器件行業將進入整合階段 , 這主要受英飛凌收購GaN Systems和瑞薩收購Transphorm等大規模并購事件的推動 。 該公司指出 , 過去幾年該行業已獲得超過12.5億美元的投資 , 而像Wise Integration這樣的初創公司也籌集了1640萬美元 , 這“證實了市場的強勁發展勢頭” 。

Yole還提到 , 意法半導體正在建設一條8英寸GaN晶圓廠 , Nexperia正在擴展其e-mode平臺 , ROHM也發布了EcoGaN器件 。 Yole評論道:“三星電子正準備在2026年推出GaN產品 。 安森美半導體一直保持沉默 , 但其2024年發布的GaN技術論文以及在硅/碳化硅領域的強大地位 , 使其進軍GaN市場似乎不可避免 。 ”

Yole強調:“隨著三星電子和安森美半導體等新進入者的加入 , 競爭將更加激烈 , GaN將成為下一代功率電子產品的核心組件 。 ”Yole 還指出 , 雖然該行業蓬勃發展 , 但 EPC 與 Infineon 和 Innoscience 之間的專利糾紛“有可能減緩其普及速度” 。

臺積電退出公告:生態系統將何去何從?2025年7月 , 大型晶圓代工廠臺積電宣布將于2027年7月退出氮化鎵(GaN)業務 , 此舉在業內引起軒然大波 。 然而 , Yole解釋說 , “晶圓代工廠仍然扮演著重要角色” 。

Yole指出 , X-Fab、GlobalFoundries、PSMC和Polar Semi等新進入者正在擴大產能 。 Yole還指出 , 外延晶圓制造商(如IQE和X-Fab)與集成設計制造商(IDM)之間的合作正在增強供應鏈的韌性 , 并表示:“功率GaN市場正在向一個由整合、IDM主導的商業模式以及晶圓代工廠與外延晶圓制造商之間的戰略合作所塑造的市場演變 。 ”

在制造技術方面 , 雖然6英寸GaN-on-Si仍是主流(以臺積電為主導) , 但業界正快速向8英寸晶圓轉型 , 預計到2030年 , 8英寸晶圓將滿足超過80%的需求 。

此外 , 英飛凌已發布了其300毫米GaN-on-Si晶圓技術 , 英特爾也將在2024年第四季度公布其12英寸GaN-on-TRSOI晶圓的初步成果 。 英飛凌已宣布提供樣品 , 但Yole表示“預計在目前的預測期內不會實現量產” 。

Yole還指出 , GaN外延生長是GaN HEMT制造中最昂貴的步驟 , 也是優化工作的重點 。 Aixtron的G10 MOCVD平臺有望降低外延成本 , VIS通過使用Qromis襯底實現了良率提升和成本降低 , 并于2024年在QST襯底上實現了8英寸GaN器件的量產 。 此外 , Imec最近啟動的300mm GaN項目(在Si和QST襯底上)有望進一步降低GaN器件的制造成本 。

在器件層面 , Yole列舉了多項技術進步 , 例如采用藍寶石和QST襯底的1200V以上GaN器件 , 以及Navitas和英飛凌發布的600-650V雙向器件 。 這些雙向器件將被Enphase的下一代微型逆變器采用 。 Yole認為:“這些器件通過取代兩個背靠背開關來降低物料清單(BOM)成本 。 然而 , GaN集成并非即插即用 。 EMI管理和系統級設計調整對于部署仍然至關重要 。 ”

*聲明:本文系原作者創作 。 文章內容系其個人觀點 , 我方轉載僅為分享與討論 , 不代表我方贊成或認同 , 如有異議 , 請聯系后臺 。

想要獲取半導體產業的前沿洞見、技術速遞、趨勢解析 , 關注我們!

推薦閱讀

- Ganiga將在TechCrunch Disrupt展示AI垃圾分揀機器人

- imec啟動300mm GaN項目,開發先進功率器件并降低制造成本

- 機器人感知大升級,輕量化注入幾何先驗,成功率提升31%

- 2034年,GaN半導體器件市場將達到425.7億美元

- 大功率快充、大容量電池后,手機續航競賽下半場開始了

- iPhone 16系列將支持Qi 2.2無線快充:最高功率25W

- 年復合增長率44%,2030年GaN功率器件市場規模將攀升至35.1億美金

- 小米手機100%成功率ROOT法走紅,網友:雷軍看了沉默!

- 北大提出機器人學習新范式MP1,實現速度與成功率雙SOTA

- 三星終于要突破45W充電!爆料S26 Ultra將采用更高功率充電器