文章圖片

文章圖片

C114訊 1月12日消息(艾斯)過去一年 , Open RAN發展屢遭逆風 。

美國EchoStar關停全球最大規模之一的Open RAN , 一度計劃出售支撐該技術的網絡與邊緣業務(NEX)部門 , “核心”供應商之一日本也宣布停止開發/設備 。 一系列事件顯示 , 在經歷了多年的市場培育期后 , 行業對Open RAN的熱情與耐心正面臨現實考驗 。

究其原因 , 自2018年聯盟成立并提出相關理念以來 , Open RAN尚未真正兌現其核心經濟承諾——即通過解耦RAN組件 , 打破傳統封閉架構、提升部署靈活性的同時 , 憑借更多的供應商方案競爭降低整體成本 。

2025 Open RAN發展大事件

回望2025年 , 以下關鍵事件串聯起整個Open RAN產業發展的核心脈絡:

·美國EchoStar宣布將關閉Open RAN網絡;

·英特爾擬出售NEX部門后又決定保留;

·公布Open RAN合同供應商;

·美國參議院商務委員會撤銷此前已確定劃撥給Open RAN的資金;

·Mavenir進行大規模裁員與債務 , 并退出無線設備硬件領域;

·NEC宣布停止開發4G和5G基站設備 。

其中 , EchoStar的退出尤其具有標志性意義 , 這不僅代表著美國市場培育第四家大型移動網絡運營商的夢想宣告破滅 , 同時也意味著全球規模最大的Open RAN網絡基礎設施之一面臨關停 。

產業鏈震蕩與企業困局

EchoStar的5G網絡被視為與日本樂天移動(Rakuten Mobile)并肩的 Open RAN 行業風向標 , 其供應商涵蓋Mavenir、、Altiostar、VMware、、英特爾、等多家企業 。 這張網絡的關停 , 無疑會對Open RAN生態構成顯著沖擊 。

其中Mavenir在2025年處境尤為艱難 。 4月份 , Mavenir進行大規模裁員的消息不脛而走 , 當時有報道將此次裁員歸因于其Open RAN業務在印度發展緩慢 。 隨后在6月份 , 美國參議院商務委員會宣布撤銷一項此前已確定劃撥給Open RAN的8.5億美元資金 。

這成為了“壓倒”Mavenir的最后一根稻草:拿不到這筆政府資金迫使其進行債務重組 , 并宣布終止參與無線設備硬件領域 , Mavenir原本打算成為Open RAN“軟硬一體專家”的野心 , 敗給了財務狀況“入不敷出”的現實 。

另一重要參與者 NEC 雖然在全球Open 市場份額位居第二 , 仍難逃業務調整命運 。 根據三菱綜合研究所數據 , NEC在全球5G RAN市場份額約為1.1% , 而在Open vRAN領域占比達 15.4% , 僅次于三星 。 然而在持續的市場壓力下 , NEC選擇了逐步退出4G/5G基站設備生產 , 并將重心轉向軟件開發 。

圖:全球Open vRAN市場份額情況 。 資料來源:三菱綜合研究所 。

2025年行業關注的一項“大規模”Open RAN——沃達豐“Spring 6”戰略計劃終于公布供應商名單:其中既包括、與諾基亞這樣的傳統設備大廠 , 同時三星也將在德國市場為其進行Open RAN部署 。 但C114注意到 , 盡管三星的新聞稿將此稱為“歐洲最大規模的Open RAN部署之一” , 但合同僅涉及幾千個站點 。

此外 , 英特爾對NEX部門的處置反復 , 也為行業帶來不確定性 。 由于在vRAN/Cloud RAN芯片領域占據主導地位 , 其去留直接牽動多家設備廠商的技術路線 。 盡管英特爾最終決定保留NEX , 強調其在、邊緣計算等領域的協同價值 , 但這一過程仍折射出Open RAN產業鏈的波動性 。

成本困境與市場集中

實際上 , 運營商是否采用Open RAN , 核心仍取決于成本效益 。

市場研究公司Dell'Oro Group分析師Stefan Pongratz接受C114采訪時表示 , RAN設備僅占站點總擁有成本(TCO)的 10%-15% , 多供應商模式雖然可能降低設備價格 , 但若集成、運維等成本上升 , 則需設備成本大幅下降才能實現整體TCO優化——而這一點目前尚未實現 。

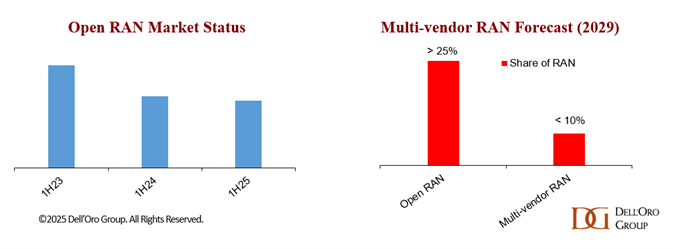

市場結構亦未如預期走向分散 。 另一家市場研究公司Omdia的數據顯示 , 2024 年全球 RAN 市場規模約350億美元 , Top 5供應商(華為、愛立信、諾基亞、、三星)合計占據約94%份額 。 Dell'Oro Group的報告顯示 , 2025年上半年 , 多數地區的RAN市場集中度(以HHI 指數衡量)進一步上升 , 顯示Open RAN所倡導的供應商多元化趨勢尚未形成主流 。

圖:全球Open RAN市場份額 。 資料來源:Dell'Oro Group 。

盡管面臨多重挑戰 , Open RAN市場在2025年也顯現出初步企穩跡象 。 第二季度收入在低基數、現有部署持續推進及早期采用者活躍的支撐下實現同比增長 。

Stefan Pongratz對Open RAN 的長期前景仍持樂觀態度 。 他表示:“盡管短期內存在阻力與商業化挑戰 , 但RAN行業向更開放、虛擬化、智能化演進的整體趨勢并未改變 。 Open RAN與Cloud RAN在預測期的后半段仍具備增長潛力 。 ”

AI-RAN來了 , Open RAN還有必要嗎?

與此同時 , AI-RAN正在獲得更大的市場關注 。 2025年英偉達攜其強大的GPU生態和資本力量進一步高調進軍RAN市場 , 其聯合主流運營商和設備商成立的AI-RAN聯盟陣容不斷擴大 , 同時英偉達還通過戰略投資諾基亞試圖增強標準制定的話語權 。

這種態勢導致產業注意力、研發資源和資本(如英偉達對諾基亞的10億美元投資)可能從Open RAN生態向AI-RAN生態傾斜 。 英特爾對NEX業務的猶豫、Echostar的退出等Open RAN陣營的動蕩 , 與此形成了鮮明對比 。

Open RAN的核心在于通過軟硬件解耦和接口開放 , 打破傳統設備商的鎖定 , 降低成本和提升靈活性 。 然而 , AI-RAN提出了一個更具顛覆性的命題:未來的無線網絡不僅是“開放的” , 更應是“AI原生的” 。 它主張以GPU為核心的算力底座 , 將AI推理能力直接嵌入RAN基礎設施 , 實現網絡自優化、資源動態調度和體驗保障 。 這種從“連接能力”到“連接+智能能力”的價值升級 , 可能更符合一些運營商的價值觀和戰略定位 。

圖:英偉達最新Aerial RAN Computer Pro(ARC-Pro)解決方案架構示意圖 。 來源:英偉達 。

因此 , 在地緣政治的敘事中 , AI-RAN因其與前沿AI技術和算力主權的緊密綁定 , 似乎正取代Open RAN成為新焦點 。

【Open RAN,夢碎2025?】不過 , 需要看到 , Open RAN所面臨的TCO質疑依然適用于AI-RAN 。 同時 , AI-RAN的崛起 , 并非對Open RAN的直接否定 , 而是在技術演進十字路口提出的另一條更具野心和復雜性的路徑 。 尤其是 , 伴隨英偉達對英特爾的大手筆投資 , 未來二者是否會走向融合 , 尚未可知 。

推薦閱讀

- 鋪好中國企業出海路,XTransfer CES2026首秀,破解跨境收款難題

- Transformer已死?DeepMind正在押注另一條AGI路線

- Bengio團隊找到了一種超越Transformer的硬件對齊方案

- 六成美國成年人用ChatGPT問診,OpenAI嗅到商機

- 榮耀Brand 30:從先行到引領,“自進化”AI手機正在成為未來

- OpenAI首款硬件定型為筆!網友:就叫oPen吧

- OpenAI硬件設備將主打音頻交互功能并搭載全新ChatGPT模型

- OpenAI押注無屏交互,語音AI可實時對話,設備預計明年發布

- OpenDataArena升級版正式上線,四大核心模塊重構數據價值評估

- OpenAI的2026:要么封神,要么破產