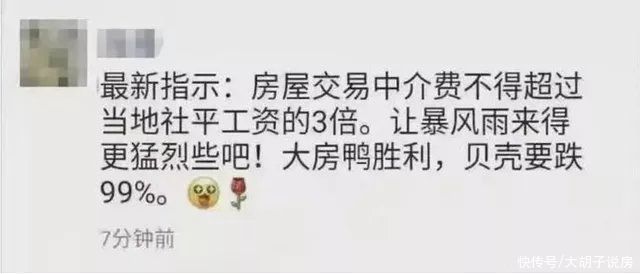

最近,網(wǎng)絡(luò)上有張圖傳得非常熱鬧,就是下面這張:

最新指示:房屋交易中介費(fèi)不得超過當(dāng)?shù)厣鐣骄べY3倍。

【 樓市|570我被抓進(jìn)詭異宿舍,里面的舍友攻擊我,能逃走嗎?】

2020年,深圳的社會平均工資是11620,按這張圖片的說法,深圳中介的傭金最高也只能是3.5萬。

雖然看起來也不少,但買過二手房的朋友應(yīng)該都知道,這已經(jīng)打了骨折價!

現(xiàn)在中介費(fèi)都是按房屋總價來收的,一般是總價的1%-3%。鏈家貝殼要貴一些,一般是2%-3%,我愛我家這類中小機(jī)構(gòu),為了增強(qiáng)競爭力,往往采用低傭,傭金一般在1%-1.5%左右。

但無論是1%還是3%,都遠(yuǎn)比這3.5萬要高。以深圳二手房總價中位數(shù)550萬為例,1%的中介費(fèi)就是5.5萬,2%中介費(fèi)就是11萬。

網(wǎng)傳的這一方案幾乎是打了對折的對折,這套方案有實施的可能性嗎?中介費(fèi)為什么要這么貴?定價真的合理嗎?

首先,這個消息已經(jīng)確定是謠言,目前鏈家等中介機(jī)構(gòu),均表示沒有收到相關(guān)通知。

但中介行業(yè)被整頓的可能性還是很高。

今年樓市調(diào)控明顯進(jìn)入2.0 模式,回看過去一年,不僅是對房價上漲過猛的城市進(jìn)行調(diào)控,也在制度上對樓市極易暴雷的風(fēng)險區(qū),開始加強(qiáng)制度規(guī)范。

比如害怕開發(fā)商爛尾,那就打擊開發(fā)商的高負(fù)債運(yùn)營模式,為開發(fā)商融資拍地劃上紅線,限制高負(fù)債開發(fā)商融資。

比如害怕樓市金融泡沫,那就禁止資金無序流入樓市,對銀行房地產(chǎn)貸款比例進(jìn)行限制,今年出現(xiàn)的利率上調(diào),房貸緩慢都是因為這項調(diào)整等等。

730政治經(jīng)濟(jì)會議后,樓市氛圍更加緊張,8月2號,更是4城連打樓市補(bǔ)丁,此時出現(xiàn)這樣的謠傳,整頓中介行業(yè),很可能也是下一步的動作。

此前,深圳就放出,未來可能要探索實行雙邊代理制,建立歸屬政府的房產(chǎn)交易網(wǎng)站,可能已經(jīng)收到消息。

今年,二手房已經(jīng)成為樓市調(diào)控的主戰(zhàn)場,中介的日子已經(jīng)不太好過,這個時候還要調(diào)整傭金比例嗎?傭金最高只能是社會平均工資的3倍,到底有沒有可行性?

我先表明我的觀點(diǎn):

為服務(wù)和認(rèn)知付費(fèi),這是我一直認(rèn)可和倡導(dǎo)的。

但目前中介行業(yè)的問題是,付費(fèi)后可能享受不到相應(yīng)的服務(wù),甚至還有被坑的可能。

說到這一點(diǎn),很多購房者應(yīng)該都深有感受。

首先,買家支付的中介費(fèi)不算低。目前一二線城市的房價日益高昂,買幾百萬房子的人,還真就是掏空6個口袋的剛需,幾百萬總價的房子,傭金怎么也得小10萬,這也是正常家庭大半年的積蓄了,真不算小錢。

其次,中介的套路實在太多,部分人唯利是圖,大有把整個行業(yè)搞臭的傾向。

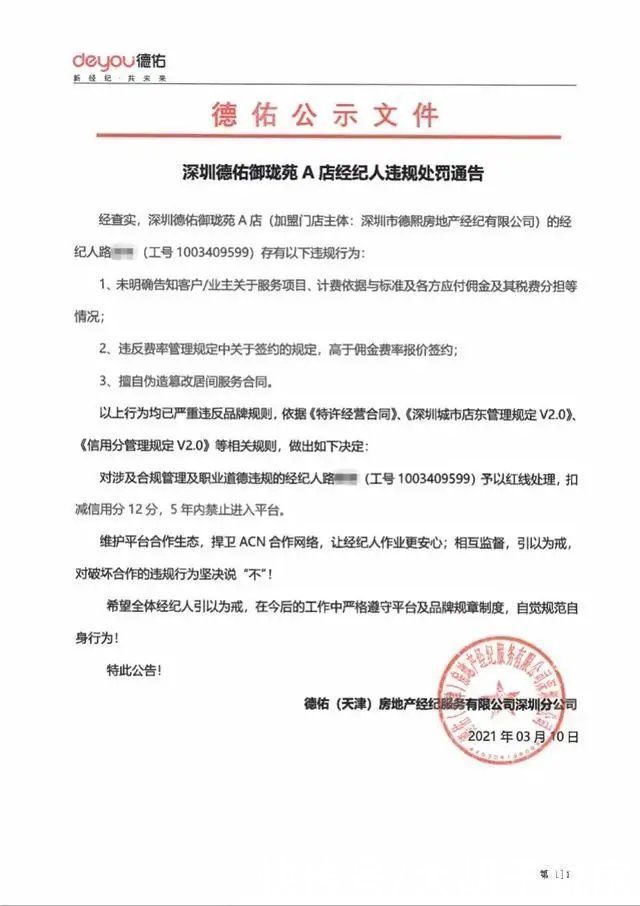

去年深圳就爆出德祐某中介,兩頭吃差價吃了近60萬!跟賣家談低價,跟買家談高價,兩邊同時制造緊張氛圍,不告知買賣雙方真實價格,最后全部收入自己囊中。

既拿兩邊傭金,又拿兩邊差價,誰見了不得說一句市場上竟有這等好生意呀。

除了吃差價,部分中介為了盡快促成買賣,往往是不管房產(chǎn)好壞,都是只說好的部分,更有甚者連房子產(chǎn)權(quán)有問題,這么致命的問題,都裝作睜眼瞎不告知。

再或者,只有成交沒有售后,不見得買房能幫你砍下多少錢,但后續(xù)一旦出現(xiàn)問題,是真的連影子都找不到。

推薦閱讀

- 裝修|買房毛坯房和精裝房哪個更劃算?聽內(nèi)行人這么說,才知我家選錯了

- 大埔|深圳賽格大廈虎軀一震,本來就不好租的深圳寫字樓市場,最少損失100億

- 洛陽|在網(wǎng)上如何挑選好房源

- |今年樓市怎么走?完全取決于上半年房價漲多少

- 交易|樓市火熱,房價一路上漲,為何房企還會一步一步走向債務(wù)深淵?

- 寫字樓|機(jī)構(gòu):2021這一城寫字樓市場呈現(xiàn)回暖 空置率恢復(fù)至疫前水平

- 售樓部|我的3次買房經(jīng)驗告訴你為什么不要等到把錢湊夠了再買房

- 房價|樓市迎來變局!各大機(jī)構(gòu)都預(yù)測2022年房價平穩(wěn)發(fā)展

- 房價|房價下跌后,我們到底該不該買房?

- 樓市|樓市發(fā)展前景明朗,剛需期待的房價大跌不會出現(xiàn),但也要暫緩買房