華為Nova14系列太殘暴了 , 銷量直接爆炸 , 對友商簡直就是碾壓般的存在 。

開售僅三天 , 對比友商同期 , 銷量直接是友商的幾十倍 , 這完全就是單方面的屠戮 。 而做到這個成績 , 靠得就是華為的麒麟8020芯片(基本等同于降頻版的麒麟9020) , 旗艦影像技術(紅楓原色技術 , 長焦)下放 , 以及基本能拉滿就拉滿的周邊配置 。

這個感覺 , 是不是很熟悉?沒錯 , 這次仿佛又回到了16年-20年那段時間 , 麒麟芯片性能強勁 , 先進配置拉滿 , 把眾多友商打得落花流水 , 差點關門倒閉 。

所以說 , 不是華為不想做性價比 , 而是華為只做質價比 。 給多少錢就給多少體驗 , 而不是只堆硬件 , 綜合體驗卻一塌糊涂 , 況且還在背后偷工減料 。 大家只需要記住 , 一分錢一分貨 , 這才是亙古不變的真理 , 畢竟沒有人是慈善家 , 天下沒有免費的餡餅 。

毫不意外 , nova14系列“炸了”!在如今已是一片紅海的中國手機市場 , 被nova14這枚搭載麒麟芯片和紅楓影像的“技術核彈”掀起巨浪 。 開售三天 , 銷量十倍于友商競品 , 華為nova14系列用一場摧枯拉朽的市場表演 , 宣告著那個熟悉的華為正在強勢歸來 。

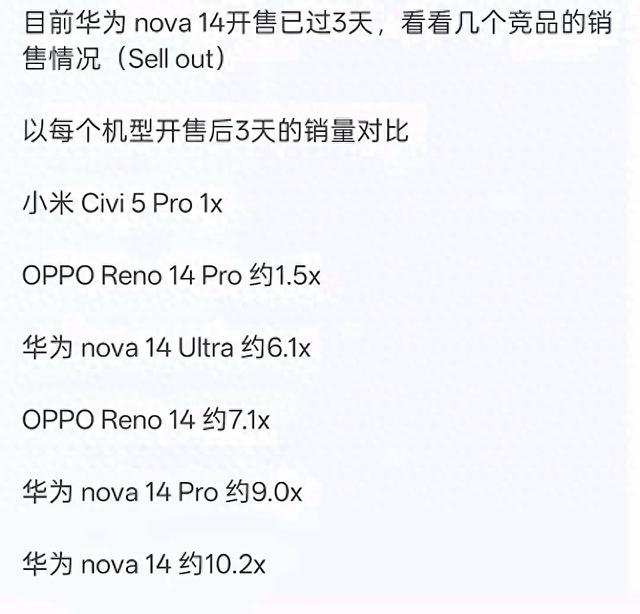

“以某家civi5系列為單位1 , 華為nova14Ultra的銷量約為6.1 , nova14Pro的銷量約為9 , nova14的銷量約為10.2 。 ”當這組首銷數據曝光時 , 整個手機行業為之震動 。

數十倍的銷量差距 , 這已不是普通的市場競爭 , 而是一場單方面的技術和品牌碾壓 。 華為nova14系列三款機型如同三把精準的手術刀 , 切入中端市場的核心價位段:標準版2699元、Pro版3499元、Ultra版4199元 。 全系標配的紅楓原色影像系統 , 曾僅屬于售價高出一倍的Mate系列旗艦 , 如今卻成為華為橫掃2000-4000元價格帶的“技術核武器” 。

銷量屠榜與市場重構 。 手機市場的競爭從未停歇 , 但2025年5月底的這場戰役卻呈現出一邊倒的局面 。 nova14系列自5月23日Pro和Ultra機型上市便引發搶購熱潮 , 僅三天時間 , nova14Pro沖進銷量前五 , nova14Ultra挺進前十五 。

當5月30日標準版加入戰局 , 系列三劍合璧形成完美價格覆蓋 。 市場研究機構Counterpoint的分析表明 , 華為nova13系列此前已是華為銷量的核心增長點 , 均周銷量突破10萬臺 , 占華為2024年一季度銷量的約20% 。

nova14系列首銷成績卻遠超這一水平 , 標準版首銷即達到某Civi5Pro的10.2倍 , 創下華為中端機歷史最佳開局 。 這背后是華為對中低端市場的戰略重心轉移 。 2024年華為高端手機占比已超過50% , 回歸后的華為 , 已從蘋果手里奪回高端領域的主動權 , 現在可以騰出手來布局中低端市場 。

【銷量爆炸!Nova14宣布華為終于有精力布局中端市場,友商又得忙了】

nova14系列的爆發印證了這一戰略的前瞻性——中端市場正成為華為新的增長引擎 。 技術下沉的降維打擊 , 麒麟8020芯片的普及成為nova14系列性能飛躍的基石 。 這顆處理器性能媲美麒麟9010 , 對比前代麒麟8000提升達30% , 同時支持WiFi7和星閃技術 。

芯片的升級讓中端用戶首次體驗到旗艦級的運算速度和流暢體驗 , 徹底打破了中端機性能局限的固有認知 。 影像系統的革命性下放則更具沖擊力 。 nova14系列全系標配華為獨家的紅楓原色鏡頭 , 結合達芬奇人像引擎3.0 , 形成獨特的紅楓質感人像風格 。

Ultra版本更是搭載三RYYB鏡頭系統:5000萬像素RYYB可變光圈防抖鏡頭 , 擁有從F1.4到F4.0十檔物理可變光圈;5000萬像素RYYB大光圈潛望長焦鏡頭 , 支持3.7倍光學變焦和100倍數字變焦 。 北京一位攝影師進行的盲測顯示 , 在復雜光線環境下 , nova14的夜景成片辨識度超過70% , 進光量比同價位機型提升47% , 噪點減少80% 。 這一影像能力源自華為將旗艦技術向中端產品線的戰略下放 。 RYYB傳感器成本本是普通CMOS的三倍 , 但華為通過自研封裝工藝將成本壓縮至1.8倍 , 實現了技術普惠 。

鴻蒙5系統的加持則讓nova14系列如虎添翼 。 作為首款出廠即搭載鴻蒙5的直板手機 , nova14系列通過盤古大模型與DeepSeek雙模型賦能的小藝助手 , 實現了AI通話摘要、實時翻譯等智慧功能 。 系統版本在短期內迭代30余次 , 新增功能超過150項 , 讓用戶獲得“真就不一樣”的交互體驗 。

質價比哲學與體驗革命 。 面對中端市場的激烈競爭 , 華為選擇了與眾不同的道路——不做簡單的參數堆砌 , 而是追求全面的體驗升級 。 這種策略被用戶精準概括為“質價比哲學”:給多少錢就給多少體驗 , 而非只堆硬件以及在背后偷工減料 。

這種哲學在nova14系列上得到完美體現 , AI魔法移圖 。 打破傳統影像物理限制 , 用戶可自由調整畫面元素位置與比例關系 , 將處于邊緣的人物“拖動”到畫面C位 , 系統自動調整光影、填充背景 。 星閃找回技術 , 支持設備關機后48小時內精準定位 , 查找范圍達100米 , 定位精度在兩米之內 。 雙衛星通信 , Ultra版支持雙向北斗衛星消息和天通衛星通信 , 無地面網絡時仍可接打電話收發短信 , 野外定位發送成功率高達91% 。 碰一碰交互 , 兩臺手機頂部輕碰即可完成照片傳輸、游戲組隊、紅包發送等操作 , 華為錢包暢行無憂卡支持全國330+城市交通無網無電支付

華為通過技術下放與體驗升級 , 成功將品牌情感價值轉化為市場競爭力 。 歷史重現與行業變局 , nova14系列的成功讓人不禁想起2016-2020年華為手機業務的黃金時期 。 彼時華為憑借麒麟芯片的技術突破和影像創新 , 在中高端市場勢如破竹 。 2018年 , nova3系列曾創下中國發貨量一個月內突破200萬臺的紀錄 , 成為當時手機市場的銷售神話 。

歷史正在重演 , 但劇本更加精彩 。 2025年華為恢復了一年兩代的產品節奏——上半年nova14系列 , 下半年即將推出nova15系列 , 形成對中端市場的持續高壓 。 Counterpoint高級分析師Ivan Lam指出:“華為產品線調整后 , nova系列成為存量用戶升級的核心選擇 , 目前是華為銷量前五的主力型號之一 。 ”

面對華為的技術降維打擊 , 競爭對手陷入集體焦慮 。 報道顯示 , OPPO連夜召開技術會議重新審視原定8月發布的Reno11Pro;三星則緊急調整A系列在中國的定價策略 。 行業格局正在重塑 , 中端市場TOP3品牌份額差距已不足5% , nova14系列有望在2025下半年為華為搶下更多市場份額 。

市場啟示與未來展望 。 華為nova14系列的市場成功傳遞出清晰的信號 , 即中端手機競爭已從參數堆砌轉向技術下放 , 從硬件比拼升級為生態較量 。 消費者不再滿足于紙面參數的華麗 , 轉而追求真實體驗的全面提升 。

行業觀察家指出:“這不是中端機 , 這是披著羊皮的旗艦狼!” 社交平臺上 , 中端機卷王nova14的話題閱讀量迅速破億 , 折射出市場對技術普惠的熱烈回應 。 華為構建的自研技術漏斗效應正在形成良性循環 , 旗艦系列首發創新技術 , P系列進行迭代優化 , 最終下放至nova系列普惠大眾 。 這種模式既加速了技術成本的攤薄 , 又強化了品牌的技術領導形象 。

此外 , 供應鏈消息透露 , 紅楓影像的成功落地意味著未來Mate系列將搭載更先進的“紫檀”傳感器 , 保持旗艦機型的技術領先性 。 鴻蒙生態的擴張同樣值得關注 。 隨著nova14系列全面搭載鴻蒙5 , 華為終端全面鴻蒙化進入關鍵階段 。 官方數據顯示 , 鴻蒙設備數已突破8億 , nova14系列有望推動這一數字在2025年底突破10億 。 生態優勢正轉化為市場競爭的護城河——購買nova14的用戶可享受與問界M9車機的無縫投屏、MatePad文件傳輸速度提升三倍等全家桶聯動特權 。

當友商們還在為高通芯片調校苦苦掙扎時 , 華為已經掌握了“芯片-系統-云服務”的全鏈條技術 , 形成了獨立且強大的生態系統 。 這種垂直整合能力 , 正是nova14系列能夠實現降維打擊的根本所在 。 手機行業從未見過如此迅猛的技術下沉速度——紅楓影像從天價旗艦到2699元普及 , 僅用了7個月 。 華為商城后臺數據顯示 , 購買nova14標準版的用戶中 , 有43%此前從未使用過華為手機 。

最后想說 , 王者歸來 , 穩住腳跟的華為注定會把巨額研發費用帶來的技術井噴浪潮正將華為推向新的高度 。 而柜臺另一側 , 連夜召開緊急會議的友商們 , 手中的參數對比表還停留在像素數量和快充功率的層面 , 那些曾引以為傲的數字在紅楓影像的實拍樣張前 , 忽然變得蒼白無力 。

推薦閱讀

- 友商尷尬了,小米汽車根本不愁銷量,只愁產能

- 再次教友商做人!華為Nova 14系列銷量曝光,友商堆配置堆了個寂寞

- 小米15強!618銷量僅次于蘋果16,拿下國產第一名

- 618 手機銷量 TOP10 排名

- 榮耀618沖擊銷量,6600mAh+衛星通信,售價低至1047元

- 雷軍揚眉吐氣:小米汽車5月銷量超2.8萬,下半年要盈利了

- 華為 nova14 標準版首銷告捷 鴻蒙 5 旗艦體驗下放中端市場

- 新勢力車企5月銷量:零跑汽車再次登頂,小米汽車交付超2.8萬臺

- 華為nova14引爆性價比革命,星耀補位或催生行業洗牌

- 國補真香!iPhone 16 Pro重回銷量榜首,斷層領先