文章圖片

文章圖片

文章圖片

作為小紅書的資深用戶 , 95后女孩林媛發現小紅書底部菜單從“熱門”變成了“市集” 。 進入頁面后 , 林媛看到頁面上部聚合市集直播、買手櫥窗、新品首發等交易頻道 , 下部則是不同形式的商品展示 。

小紅書App正在開啟新一輪產品內測 , 林媛正是被內測到的用戶之一 。

對于任何平臺而言 , 一級入口的調整絕非單純的界面優化 , 而是其階段性戰略重心與核心業務優先級的直接“信號釋放” 。

這也意味著 , 小紅書為分散在社區中的電商內容做了聚合 , 構建獨立交易場域 。

從內測形態看 , “市集”的內核是標準的商城頁 。 但差異化在于 , 它保留了小紅書首頁標志性的雙列流設計 , 商品以場景化筆記、帶貨直播等形式呈現 , 延續了社區“逛”的體驗 , 與傳統貨架電商的功能性展示形成區隔 。

【動作頻頻,小紅書電商怎么了?】這一調整直指平臺供需兩端的核心訴求 。 用戶側 , 小紅書一邊優化日活中近4000萬“求鏈接”用戶的購物體驗 , 另一邊為商家找到了一個承載完整閉環交易內容的專屬空間 , 提供了觸達精準意向用戶的新流量入口 , 同時降低非內容型商家的準入門檻 。

此前小紅書的電商發展長期保持“克制” 。 今年5月開放外鏈引發外界對其“放棄電商”的質疑 , 但顯然并不如此 。

就在半個月前 , 小紅書內部宣布了一項重大組織架構調整 , 成立“大商業板塊” , 由 COO 柯南統籌廣告與交易業務的組織調整 。

從組織調整和此次產品升級不難看出 , 小紅書對電商的投入并未有減少的趨勢 。

小紅書手握3.5億月活用戶 , 在過去兩三年的電商業務嘗試中 , 社區與電商的深度協同逐漸在形成 。 但對比抖音、快手規模仍然不算大 。

目前看來 , 小紅書特色的“市集”能發展到何樣的程度并不明晰 , 但在電商世界中 , 小紅書仍然是一個值得研究的樣本 。 市集本質上是做“非貨架”的生意 , 這仍然是沒人走過的路 。

A

從界面調整到體驗設計 , 小紅書正用“市集”這一載體 , 重新定義其電商場景的呈現形態 。

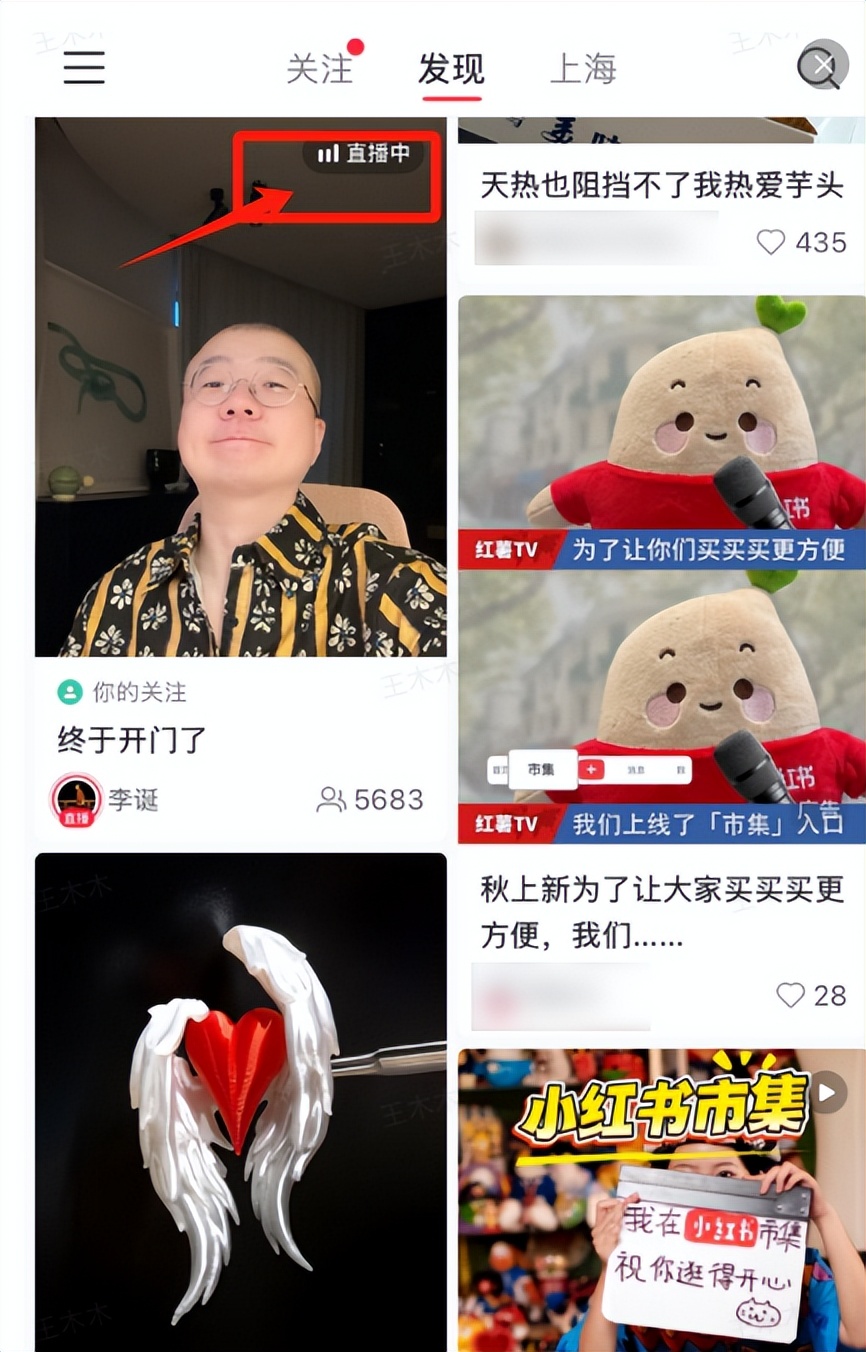

在字母榜體驗到的內測版本中 , “市集”取代了“熱門” , 占據了底部欄目一級入口的位置 。

進入“市集”后 , 能看到頁面上部設置了市集直播、買手櫥窗、新品首發等頻道 , 而頁面下方則展示商品筆記 , 同時包括了購物車和訂單等功能 , 形成一個完整包含各類電商功能入口和內容的聚合頁 。

各類場景都直接指向交易 , 但也融合了社區的內容感 。 市集界面下方延續雙列流形式 , 涵蓋商品筆記(內容中帶購買鏈接的筆記)、商品鏈接、帶貨直播等多種內容 , 十分接近用戶在小紅書首頁(社區)的逛感 , 至此 , 小紅書就有了專門可供邊逛邊買的購物入口 。

對比來看 , 傳統電商平臺的商品頁面展示 , 側重于交代品牌、規則、顏色、用途、價格 , 而小紅書市集內的商品筆記則往往以描述產品的使用場景、使用體驗開頭 , 不只是產品最底層的功能價值或者參數 , 而是結合在生活和場景中 。

從體驗上來看 , “市集” 的雙列流設計是對小紅書用戶習慣適配 。 用戶在 “市集” 中瀏覽商品的操作邏輯 , 與在首頁刷社區筆記完全一致 , 無需重新適應界面交互;而商品內容化的呈現方式 , 也讓“逛”與“買”的切換更自然 , 這與貨架電商強調“搜索-比價-下單”的路徑形成差異 。

對于小紅書做市集 , 小紅書商家芮雨并不覺得意外 , “小紅書電商一直有一種獨特的市集感和人情味 , 用戶更像是在逛一個個有趣的、有溫度的小店 。 ”

作為小紅書的資深用戶 , 2022 年創立植物染品牌“雨中生”后 , 芮雨把生意搬上了小紅書 , “這里的氛圍特別契合我的品牌 , 產品的故事可以細細說 , 小紅書的用戶也愿意為有溫度的東西買單 。 ”芮雨介紹 , 不少爆款產品 , 都是從和用戶的互動中自然生長出來的 。

她也成為了第一批加入市集的商家 , “全新的流量入口 , 明確有購買意向的用戶 , 更容易成交 。 ”

B

一直以來 , 小紅書在電商的推進上都較為“克制” , 擔心在交易上發力會破壞原有的社區生態和內容用戶的使用習慣 。

但事實上 , 小紅書擁有一批購物心智較強、且具備購買能力的用戶 , 對于任何電商平臺或者想要做電商的平臺而言 , 這都是稀缺資源 。

小紅書平臺最初的定位就是分享生活的種草平臺 , 這讓小紅書用戶天然具備付費心智 。 柯南提及 , 小紅書評論區里最常見的回復就是“求鏈接”和“求購買” , 日活用戶里 , 有求購意圖的用戶數有近4000萬人 。

用戶需求指向哪 , 平臺策略就要打到哪 。 這些有購物需求的用戶需要更好的場景和體驗 。

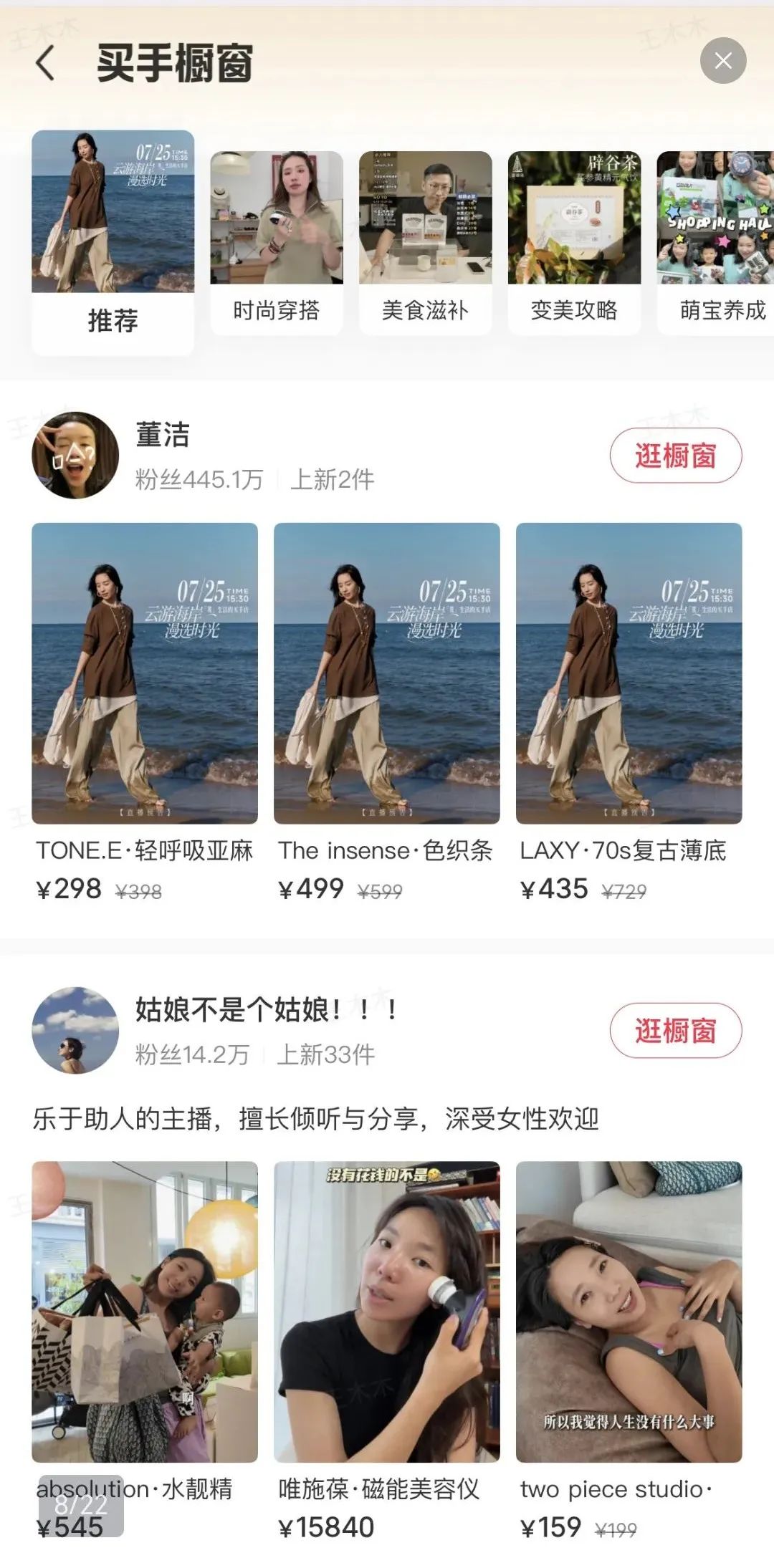

在改版前的小紅書上 , 用戶如果想要查看店鋪更多商品 , 往往需要先進入小紅書用戶主頁后 , 才可瀏覽店鋪及商品界面 。 但在“市集”界面中 , 用戶可一鍵跳轉至商品卡界面 , 瀏覽效率更加高效 。

交易場景保留社區設計 , 也讓喜歡購物的用戶產生邊逛邊買的體驗 。

而對于內容消費的用戶而言 , 獨立交易場景也起到了“緩沖”作用 。 面對“蘿卜白菜、各有所愛”的用戶 , 原有的商品筆記、帶貨直播等內容仍然會在社區 , 根據興趣有算法推薦 , 而對于購物意愿更強烈的用戶來說 , 市集則是一個快速滿足需求的地方 。 隨著小紅書購物心智的不斷滲透 , 或將成為更多人想要買東西時的首選 。

更重要的是 , 商家也有了更穩定的交易場域 。 在縱橫交錯在社區的交易路徑之外 , 有了一個專門供商家經營的核心場 。

另一個角度上 , 在小紅書上生意做得好的商家大都有很強的內容能力 , 但并非所有商家都有內容創作能力 , 這也是此前不少商家覺得在小紅書上做生意門檻高的原因 。

“市集”頁考慮到了這一層特點 , 相較于之前更加重視筆記的點擊率、完播率 , 有高成交、高復購、高互動的商品 , 在“市集”中會有機會得到更好的算法推薦 。

這也意味著 , 在“市集”的交易場域下 , 優秀的商品將得到更多的流量曝光 , 降低了擁有好產品的商家的準入門檻 。 新商家或被吸引 , 投入更多精力經營這個平臺 , 持續豐富小紅書的貨盤 。

C

從某種程度上來看 , 小紅書通過構建“市集”來聚合交易閉環 , 并不讓人意外 。

“種草”這個詞如今已經頗有消費意味 , 甚至已經成為消費代名詞 。 種草最早就是從小紅書誕生 , 但此前的一種狀況是 , 一批商家更愿意在小紅書做種草 , 而去其他平臺做生意 。

而當小紅書電商逐步發展 , 同時構建出了更順暢的閉環交易路徑、場景 , 小紅書能把用戶從決策到下單的路徑鎖在平臺內 , 商家自然而然會重視這一渠道的成長性 。

回顧小紅書電商業務的進化 , 從最初試水跨境 , 到推出品牌號、斷外鏈 , 再到舉辦商家大會 , 亮出態度“認真做電商” , 再到去年提出“生活方式電商” , 隨著小紅書不同階段的特性 , 電商業務也在一步步進化 。

“市集”板塊的上線 , 在很大程度上代表小紅書對于電商的投入決心 , 也意味著現在小紅書的電商業務也到了一個新的轉折點 。 在社區零散的交易之外 , 還需要構建屬于交易的中心場 , 這才足以呈現平臺對于“生活方式電商”的理解和期許 。

就在半個月前 , 小紅書內部宣布了一項重大組織架構調整:成立“大商業板塊” , 由COO(首席運營官)柯南擔任總負責人 , 與CMO(市場營銷總監)之恒共同組建新領導班子 。

柯南擔任大商業板塊總負責人 , 顯然是希望進一步融合小紅書“商業化”與“交易” , 讓不同的商業角色 , 都能更順暢地在小紅書有商業行為 , 同時從組織上先邁出一步 , 未來促進產品、工具等上的融合 。

無論從產品變化還是組織調整 , 都不難看出 , 小紅書對電商的投入仍然在持續加碼 。

對于小紅書而言 , 現行的電商交易板塊 , 既是自身生態的必然延伸 , 也是順應行業規律的水到渠成 。

市集更像是一個立體版本的“小紅書電商” , 把特色放大 , 讓生態上的不同角色都有適宜展示的入口 , 同時也進一步促進有小紅書特色的好貨、商家在小紅書得到好的回報 。

回看行業 , 近幾年 , 從內容到交易的衍生、兩者的融合已成為必然趨勢 。 據易觀分析數據 , 2024 年中國內容電商交易規模突破 5 萬億元 , 同比增長28% , 抖音、快手等內容平臺均通過強化電商功能實現營收增長 。

在這樣的趨勢下 , 各個平臺都在尋找屬于自己的戰場 , 找到在一切的終點都是帶貨之外的自我特色 。 這也是最近幾年 , 電商平臺都忙于定義自己的原因之一 。

從這個意義上 , 更好地介紹“我是誰”是每個平臺的必經之路 。 小紅書電商就在試圖用“市集”重新介紹“我是誰” 。

推薦閱讀

- AI用來Coding,小紅書用來Building

- 麒麟芯王者歸來!華為手機再現大動作,封鎖被徹底沖破!

- 人工智能學會了看懂動作!復旦大學團隊的視頻識別新突破

- ACM MM 2025 | 小紅書AIGC團隊提出風格遷移加速算法STD

- 北京大學X銀河通用「世界-動作模型」賦能全面泛化的非抓握技能

- 智元機器人發布首個動作驅動世界模型,預告精靈G2本體升級

- 微信給別人轉賬以后,記得加上這個動作,關鍵時候有大用處

- 小紅書開測語音評論功能,或是要再戰語音社交

- 小紅書內測語音評論功能 網友:或將迎來“吵架盛況”

- 模仿學習新范式,Chain-of-Action:軌跡自回歸實現動作推理